リフォーム、太陽光パネルの工事費が問題に・・・

相続が発生したころに行ったリフォームの、工事費などが問題になったケースです。

①相続開始時のリフォーム工事中で未完成のもの→前渡し金10%・50万円

②相続開始1年前に設置した太陽光発電用工事とパネル→太陽光パネル分を償却して70%が評価

結果として、①はほぼ工事が完成していたとして不問です。②の分は約150万で配偶者が取得していましたが、「配偶者の税額軽減」があり配偶者の税額は0です。ただし、子供の分へ〝はね返り〞の税金があり、約11万円の追加でした。

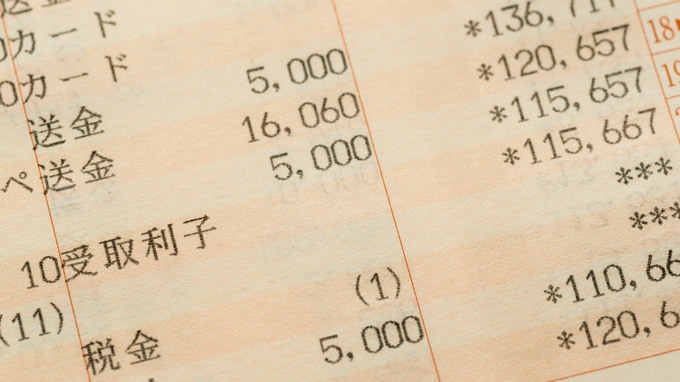

税務署は金額の大きい支出からチェックする

なお、重加算税(仮装隠蔽)の場合は「配偶者の税額軽減」が使えないため、もっと税額増加します。

3年分の通帳のチェックで判明したものです。税務署は、金額の大きい支出からチェックしていきます。このあたりまで、申告の際には注意が必要です。

関連記事