「トランプ関税」が個人消費に与える影響は…

今後は、関税発動前の駆け込み需要の反動減が見込まれるなかで、4月のミシガン大学消費者マインド調査で示唆されたように、関税引き上げによる消費者マインド悪化やインフレ懸念が、個人消費にどのような影響を及ぼすか見極めていく必要があります。

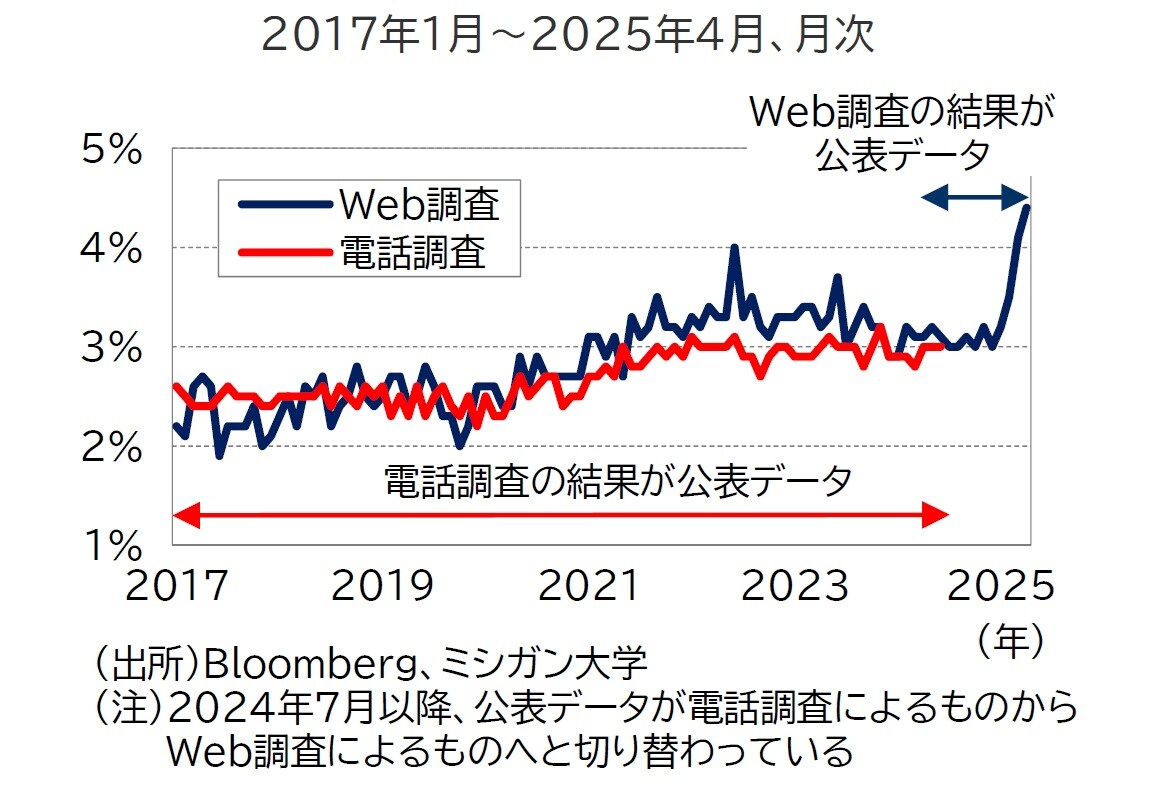

4月のミシガン大学調査(4/11公表)によると、消費者の期待インフレ率は短期のみならず長期でも上昇が続いており、インフレの上振れリスクを意識させる結果となりました(図表3)。

(注)2024年7月以降、公表データが電話調査によるものからWeb調査によるものへと切り替わっている

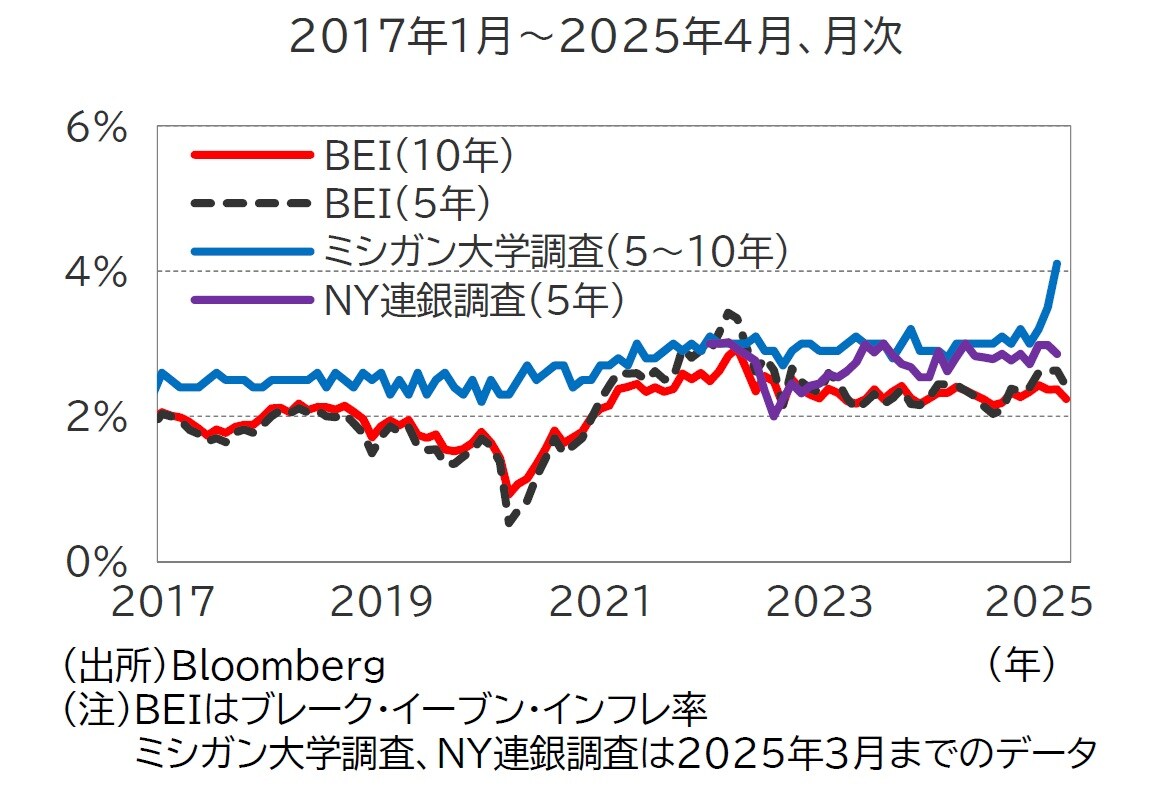

しかし、FRBが重視するNY連銀調査では、消費者の中長期のインフレ期待が3月もアンカー(安定推移)していることが示されています(図表4)。

(注)BEIはブレーク・イーブン・インフレ率。ミシガン大学調査、NY連銀調査は2025年3月までのデータ

これは、「雇用の最大化」と「物価の安定」の2つの責務(デュアルマンデート)を負うFRBにとって安心材料となりました。

ミシガン大学調査とNY連銀調査の結果に乖離が生じている要因は、前者の調査方法が変更されたことなどが考えられます。ミシガン大学調査では、電話調査とWeb調査が同時並行で実施されている期間では、Web調査は電話調査に比べ期待インフレ率が高めに出やすい傾向にありました(前掲図表3)。

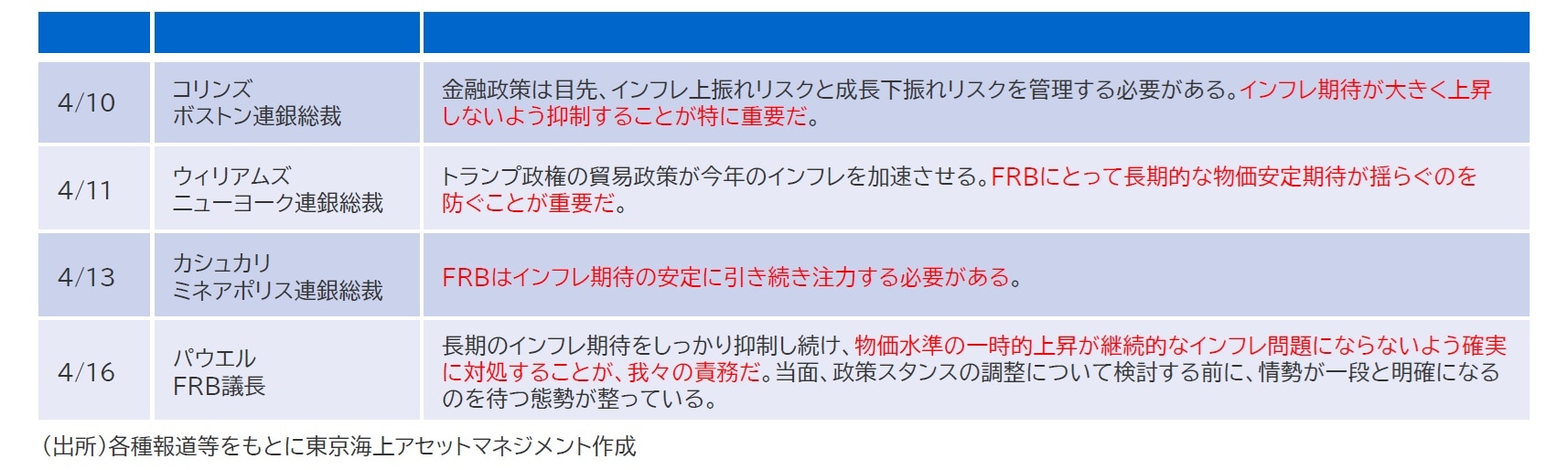

このため、調査方法がWeb調査に限定された2024年7月以降の、期待インフレ率の上振れは上方バイアスがかかっていると考えられます。このところ多くのFOMC参加者が、インフレの再加速を回避するために、長期のインフレ期待がアンカーされていることの重要性に言及しています(図表5)。

パウエルFRB議長は「長期のインフレ期待をしっかり抑制し続け、物価水準の一時的上昇が継続的なインフレ問題にならないよう確実に対処することが我々の責務」との考えのもと、「当面、政策スタンスの調整について検討する前に、情勢が一段と明確になるのを待つ態勢が整っている」として、利下げに慎重な姿勢を示しています。

不確実性高まるなか、年内「3~4回」の利下げ織り込み進む

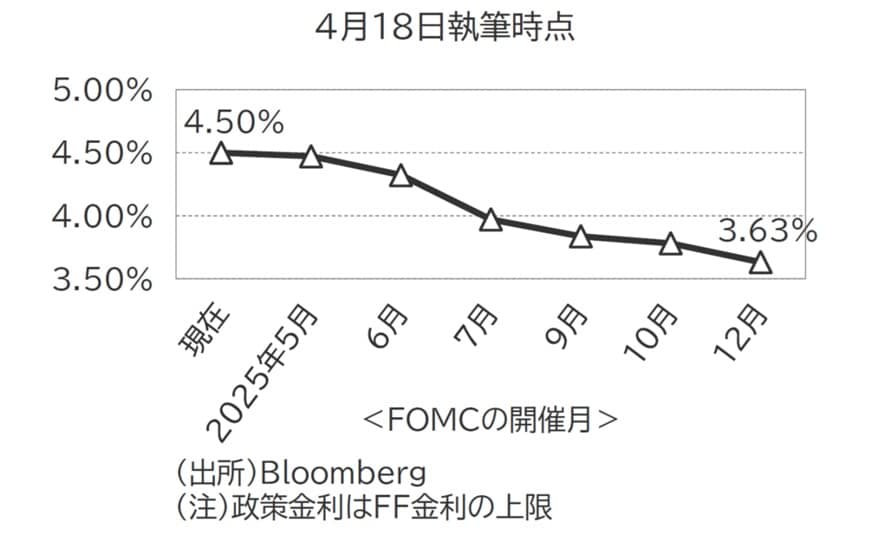

他方、4月18日時点でFF金利先物が示唆する年内の利下げ幅は約0.9%程度で、3~4回の利下げを織り込んでいます(図表6)。

(注)政策金利はFF金利の上限

トランプ政権の関税政策を受けた不確実性の高まりによって、金融市場では雇用の悪化リスクを意識し年内の利下げ織り込みが進んでいるとみられます。

一方で、3月のFOMCにおけるドットチャート(FOMC参加者の政策金利見通し)は年内に計0.50%の利下げを示唆しており、金融市場の受け止めと幾分齟齬が生じています。

インフレが再加速したとしても労働市場が悪化へ向かえば、FOMC参加者のスタンスがハト派にシフトすると、市場参加者が見ていることの表れであると考えられます。

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】東京海上アセットマネジメントが振り返る…4月第3週の「米国経済」の動き』を参照)。

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】