深刻化する「社長の高齢化」問題

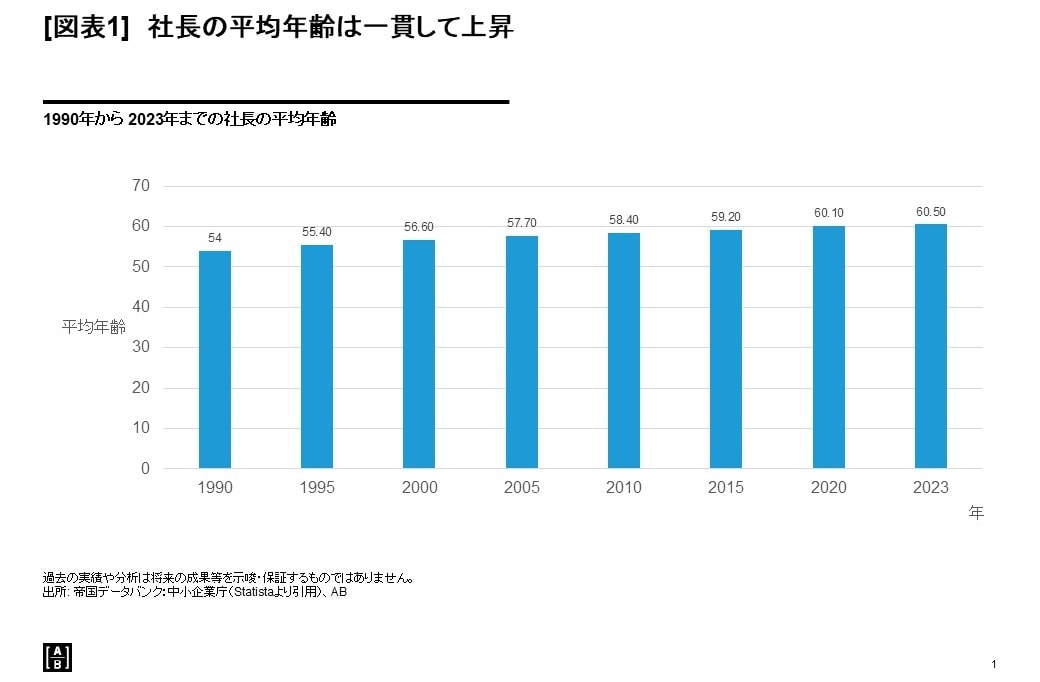

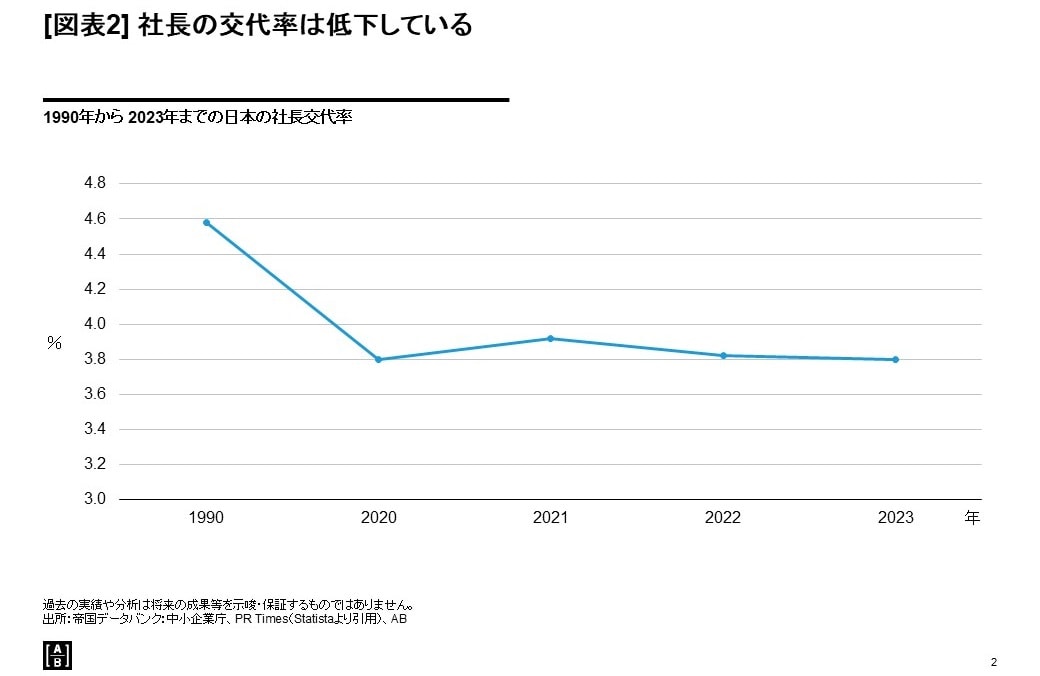

日本企業を見ると、社長の平均年齢は1990年以降、54.0歳から60.5歳へと30年以上にわたり上昇の一途をたどってきました(図表1)。社長交代率は1990年の4.8%から3.8%と悪化しており、高齢化の一因にもなっています(図表2)。

経営陣の若返りは、企業の活力を増すために大事な要素だとみられているのかもしれません。

損害保険大手の東京海上ホールディングスは2025年1月14日、小池昌洋常務執行役員(53歳:発表時点)が社長に昇格する人事を発表しました。現小宮暁社長(64歳:発表時点)から11歳若返るかたちです。

こうしたニュースが話題に上ることそのものが、危機感を映し出しています。

「若い取締役」と「財務成績の改善」は相関関係にある

社長に限らず取締役の年齢は、企業価値の側面で注視されるテーマです。

たとえば、米国ニューハンプシャー大学の研究者は、米国においてX世代(1965~1980年生まれ)の取締役の存在が、総資産利益率(ROA)と株価純資産倍率(PBR)で見た財務成績の改善と相関関係にあることを発見しています※1。さらには、研究開発(R&D)投資が多く、特許取得活動に取り組んでいる企業では、そうした相関関係が特に強いことも見つけ出しました。

※1 参照:SRN「New Kids on the Block: The Effect of Generation X Directors on Corporate Performance」(英語、外部サイト)

とはいえ、米国でもS&P500指数を構成する企業群では全取締役の70%近くがベビーブーマー(1946年から1964年生まれ)世代で構成されていて、50歳未満の取締役はわずか5%に過ぎません。

取締役会の世代が極端に偏ることで、業績改善や事業の耐久性、後継者育成といったさまざまな課題への取り組みが不十分になってはいないでしょうか。

取締役会の特徴に言及したレポートは他にもあり、たとえば、米国の銀行の取締役会であれば、年齢ダイバーシティの進展度合いが、ローン貸倒償却や不良債権の減少と相関関係にあることが発見されています※2。

※2 Sage Journals「Age diversity and the monitoring role of corporate boards: Evidence from banks」(英語、外部サイト)

また、取締役会メンバーの年齢が多様化することで、リーダーシップの緩やかな交代につながり、経験や知識の喪失を軽減しながら継承プロセスを円滑に進めることができると分析するものもあります。

こうした調査結果は、投資家にとって、どのような意味があるのでしょうか? アライアンス・バーンスタイン(以下、当社)では株価との関係を深掘りしました。