大人気の新築木造1棟アパート「カインドネスシリーズ」資料請求はコチラ>>>

融資期間によってキャッシュフローを劇的に増やせる

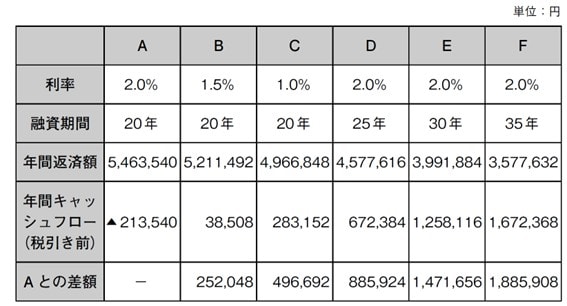

以下、価格1億円、表面利回り7%の新築木造アパートを、9,000万円の融資を受けて(自己資金1,000万円)購入する場合、融資条件の違いによって、キャッシュフローにどれだけ違いが出るかを比べてみます。

[図表1]共通条件 『インフレ時代を勝ち抜く 1都3県・木造・3階建て 新築アパート投資入門』(幻冬舎メディアコンサルティング)より抜粋

(A)が元の状態です。年間のキャッシュフローは約21万円の赤字になっており、持ち出しが生じている状態です。金利を0.5%引き下げると(B)キャッシュフローは約25万円増加しますが、黒字額は4万円弱と、ほぼ収支はトントンです。金利を1%引き下げて1%にすると(C)キャッシュフローはAより約50万円増加して、28 万円ほどの黒字になります。

[図表2]パターン別キャッシュフロー 『インフレ時代を勝ち抜く 1都3県・木造・3階建て 新築アパート投資入門』(幻冬舎メディアコンサルティング)より抜粋

一方、同じ2%の融資金利で融資期間を20年から25年へと5年延ばすと(D)、キャッシュフローは88万円も増えます。金利を1%下げるよりも、融資期間を5年延ばすほうが、ずっと大きくキャッシュフローを増やすのです。さらに、融資期間を30 年(E)、35年(F)と延ばせば、キャッシュフローを劇的に増やせることが分かります。

この事例から分かるとおり、キャッシュフローに与える影響は金利より融資期間のほうがはるかに大きくなります。なるべく長期で融資を受けられるように、多少金利が高くなったとしても、長期の融資期間が設定できる金融機関で融資を受けることが重要になります。

ちなみに、融資利息の支払いは、税務上の損金にできます。つまり所得を減らす効果があります。そのために、税務上の黒字経営を前提にすれば、税引き後のキャッシュフローで考えると金利差の影響はさらに小さくなります。金利の影響は小さいものなのです。