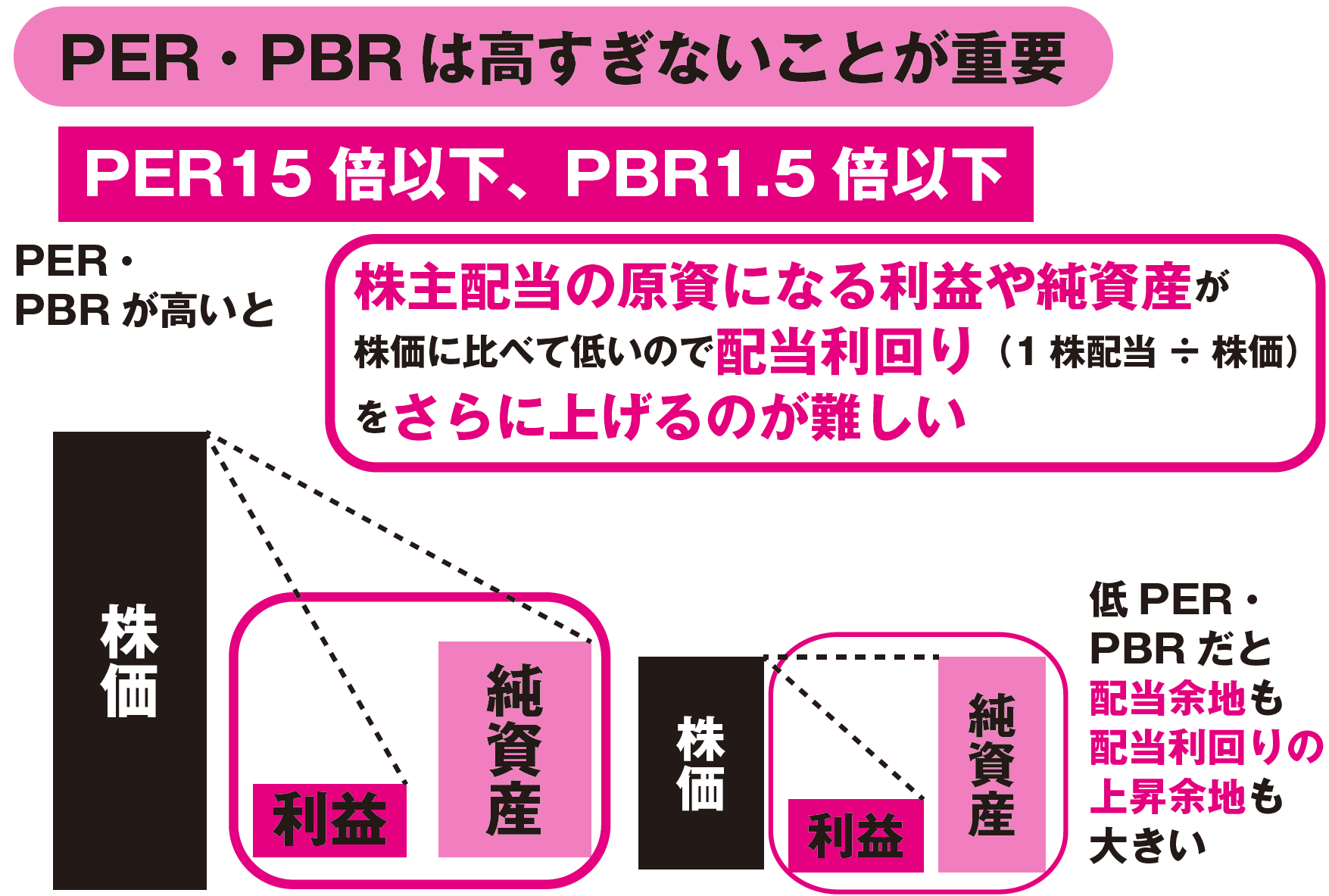

PER・PBRは高すぎないことが最重要

ただし、PERやPBRが低ければ何でもいいというわけではありません。PERやPBRが低い株は「投資家から今後、大きな利益成長が見込めないだろう」と見なされた不人気銘柄でもあります。

つまり両方とも株価の割安さ・割高さを測る指標であると同時に、投資家からの期待値が低いか高いかを測る指標でもあるわけです。

PERやPBRが低くて「割安だ、バーゲンセールだ」と思って買ったのに業績悪化や利益成長の低さを嫌われてさらに株価が下がってしまったということが起こりやすい指標というわけです。

では、高配当株投資において何に注意しなければならないかというと、PERやPBRが高すぎないことという点を最重要視してください。

低PER、低PBRだからといってすぐ飛びつかない、かつ、高PER、高PBRの銘柄は避ける──といった銘柄の取捨選択に使ってください。

なぜPERやPBRが高い銘柄が高配当株投資向きではないのか? それは自分利回りの上昇にとって不利になるからです。

高PER株が高配当株になるのは至難の業

PERが高いということは1株あたりの利益に対して株価がすでに高いということ。そうなると、配当性向を相当高くしないと配当利回りが高くなりません。高PER株が高配当株になるのは至難の業でハードルが高いのです。

現状、高PERかつ高配当利回りという時点ですでに配当性向が高いので増配余地が小さいともいえます。

一方、PBRが高いということはその企業が保有する純資産に対して株価が高いということ。高PBR株が無理して高配当利回りを続けると、純資産を食いつぶしてしまう恐れも出てきます。

PERやPBRが高すぎる銘柄は株価が1株あたり利益や純資産に比べて高すぎる状態です。そのため、現状として配当利回りが低い銘柄か、もしくは過剰に配当金を出していて高配当利回りになっている銘柄が多くなります。

逆にPERやPBRが低い銘柄は利益や純資産に対して株価がまだ低いので、無理のない株主還元でも高配当利回りになりやすいですし、好業績による増配や株主還元方針の改善でグングン自分利回りが向上していきやすいのです[図表2]。

じゃあ、どれぐらいの倍率が狙い目かというと、

●大型の成熟企業ならPER12倍以下、PBR1.2倍以下が妥当

●PERが20倍以上、PBRが2倍以上の株はよほどの高成長が望めないと高配当株投資には不向き

というのが私の選別基準です。ただし、この水準は時代とともに変わるので、そのときどきの日本株の平均PER・PBRを参考にするといいでしょう。

かつを

YouTuber

※本記事は『買って寝るだけ! ゼロから5年で月5万円もらえる高配当株』(KADOKAWA)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。記載内容は当時のものであり、また、投資の結果等に編集部は一切の責任を負いません。

【注目のセミナー情報】

【海外不動産投資】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】