「損金にできるか?」がポイント

役員報酬と給料との違いは、役員報酬は損金に算入するための条件が厳しいこと。例えば、金額は事業年度の開始日から3カ月以内に決めて、その内容を議事録にする。この金額は、定期同額。つまり、年度を通じて役員報酬は基本的には定額であるということ。

なぜ定額なのか。自由に増やせるようにしてしまうと、社長や役員を務めている親族などの報酬を増やし、損金を増やす(利益を減らす)ことができる。それを防ぐ役目があるわけ。

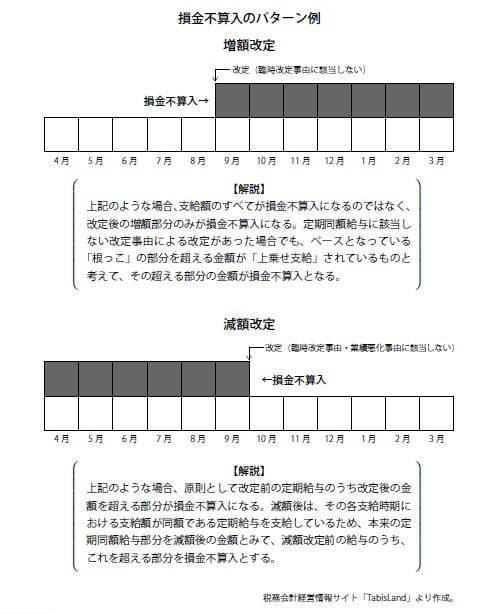

ここで重要なのは、「報酬を増やし、利益調整する」のが問題だということ。厳密には、報酬額を上げてもいいが、増額分は損金に算入できない。例えば、事業年度が始まってから半年後に報酬を50万円増額した場合、残り半年で支給する増額分(50万円×半年分)は損金にできない。

例外は、報酬を受け取る役員の地位が変わった時。事業年度の途中で専務が社長になったり、非常勤役員が常勤役員になったり、会社の合併などによって職位が上がったりした場合などは、役員報酬を改定する「臨時改定事由」に当たるとされ、増額分も損金に算入できる。

役員報酬は高めに設定しておく

では、下げるのはどうか。報酬を増やして利益調整することが問題なら、減額は問題にならなさそうだ。しかし、これも基本的にはできない。先ほどの例の逆で、事業年度の途中で常勤役員が非常勤役員になった時などは臨時改定事由になるが、そのような理由がない場合は、減額前と減額後の差額が損金不算入になる。事業年度が始まってから半年後に報酬を50万円減額した場合、すでに支給した半年分の差額(50万円×半年分)が損金不算入になるということ。

しかし、役員報酬の減額は、臨時改定事由のほかに、もう一つ減額可能になるケースがある。それは、業績が著しく悪化した時。これを業績悪化改定という。コロナ禍で業績が悪化した時、この改定事由に当てはまるケースが多かったのではないだろうか。

要するに、事業年度の途中で報酬額を上げることはできないが、下げることはできるということ。損金の視点から見ると、「業績が良いから報酬を増やそう」はできない。「業績が悪いから報酬を減らそう」はできる。

ならば、役員報酬は高めに設定しておくのがよい。業績を見ながら、特に問題がなければ期末まで変えない。このままだと赤字になる、資金繰りが厳しくなるといった場合は、業績悪化改定を考える。減額すると、減額した分だけ損金に算入できる金額が減る。損金が減ると利益が増え、税額も増える。

しかし、それよりも重要なのは業績悪化を乗り越えるための資金を確保すること。役員報酬の減額により支出が減り、それに伴い社会保険料も所得税も減るのである。あらかじめ役員報酬額を高めに設定することにより、「減額によって資金を作れる」という選択肢を持っておくことが大事だ!

菅原 由一

SMG税理士事務所 代表税理士

SMGグループ CEO

SMG菅原経営株式会社 代表取締役

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】