「特別損失」で融資担当者の評価をよくする

特別償却は減価償却の一種。そのため、設備などを購入した時に発生する特別償却費を、減価償却費と同様に販売費および一般管理費として計上している会社が多い。

税制上はこの方法で問題はない。ただ、融資を受けたい会社は銀行など金融機関の評価を考える必要がある。つまり、どうすれば決算書の見栄えが良くなるかを考える。

その点から考えると、特別償却は販売費および一般管理費ではなく特別損失にしたほうがいい。特別償却は、臨時的な費用であり、損失と言い換えることができるので、特別損失にしても問題はない。

ただ、これがなぜ評価に影響するのか。

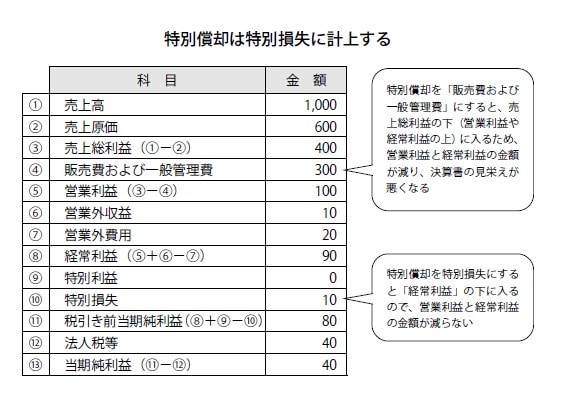

分かりやすくいえば、特別償却する金額が損益計算書(PL)のどこに入るか、という話。損益計算書の利益は、上から順番に、売上総利益、営業利益、経常利益、税引き前当期純利益、当期純利益の順番に並んでいる。

販売費および一般管理費は、売上総利益から引く項目なので、特別償却をここに入れると営業利益が減る。一方の特別損失は経常利益から引くので、営業利益と経常利益は減らない。

銀行などの金融機関では、融資担当者が営業利益と経常利益を見ることがほとんど。営業利益と経常利益の金額をなるべく多く見せるには、損失はできるだけ損益計算書の下のほうに持ってくるのがよい。

もちろん、どの位置で損失を引こうと最終的な利益(当期純利益)は同じ。利益が同じということは納税額も同じなので、節税効果などはない。しかし、たったこれだけで評価が変わり、融資を受けられる可能性が変わる!

決算書の見栄えはよくできる

特別償却は、固定資産の償却方法の一つ。設備や機械などの固定資産の取得費用を、通常の減価償却費とは別に損金に算入する。結果、その期の利益にかかる税負担を抑えることができる。

ただ、それほど利益がなければ特別償却する必要性が低くなる。利益が少なくなるため、融資を受けたい場合には銀行などの金融機関の評価が低くなる。特別償却が大きく利益が少なければ、場合によっては最終利益が赤字になることもある。これは避けたい。

そこで、利益を減らさずに特別償却をする方法がある。それが特別償却準備金方式。特別償却準備金方式は、損益計算書では処理せずに、貸借対照表と法人税の申告書で処理する方法。特別償却として普通に処理をすると、その金額は損益計算書では特別損失として計上できる。

例えば、ある設備について100万円の特別償却を行う場合、損益計算書上に100万円の特別損失が載る。一方、特別償却準備金とした場合は特別損失には載らない。特別償却分が反映されるのは貸借対照表。最終的には法人税の申告書で損金の扱いになるので、損益計算書で損金に算入する場合と納税額は変わらない。

しかし、準備金として処理することによって利益額は多くなる。多いように見える。その結果、決算書の見栄えが良くなり、銀行などの金融機関の評価も良くなり(少なくとも悪くはならない)、融資を受ける際にも有利になるというわけだ!

このように会計処理の方法次第で、決算書の見栄えを良くして、銀行評価を良くする方法はたくさんある。それらを徹底的に活用することをオススメする。