「関税公約」報道により、先週の米ドル/円は値動きの荒い展開に

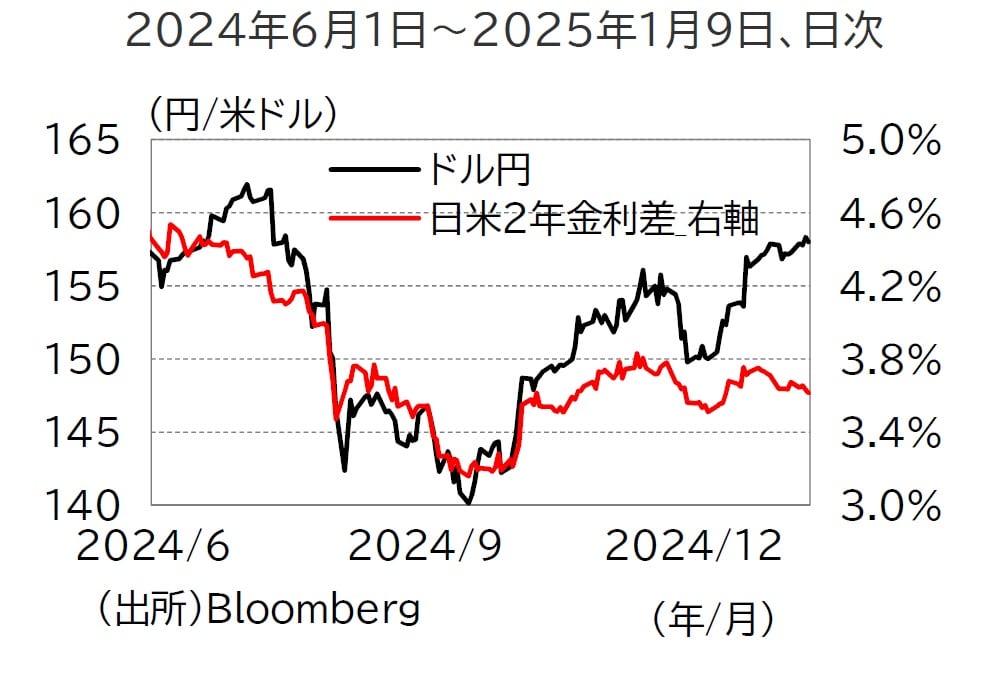

為替市場では、トランプ次期大統領の側近が関税引き上げの対象品目を限定する案を検討しているとの一部報道を受け、一時1米ドル=156円台まで円高米ドル安が進行する場面があったものの、トランプ次期大統領が報道内容を否定すると、157円台に戻すなど値動きの荒い展開となりました。

その後、12月ISM景況指数が米景気の底堅さを示したことやFOMC議事要旨の公表を受け、FRBの利下げペースが鈍化するとの見方が高まり、158円前後で底堅く推移しました。10日には1米ドル=158.18円と30日と同水準となりました(図表1)。

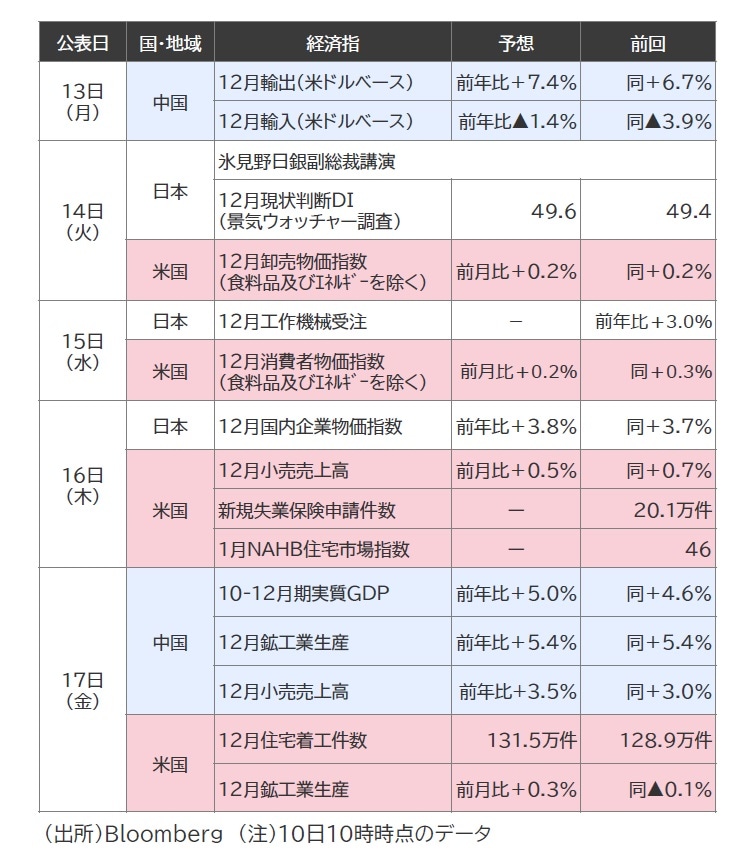

今週は、⽇銀副総裁の講演や12⽉の⽶CPIなどに注⽬

今週は、氷見野日銀副総裁の講演や12月の米消費者物価指数(以下、CPI)などに注目しています(図表2)。

(注)10日10時時点のデータ

氷見野日銀副総裁の講演では、追加利上げに向けた地ならしがあるのか注目されます。

2024年12月の金融政策決定会合後の記者会見で植田日銀総裁は、春闘での賃上げモメンタムやトランプ次期政権の政策運営に関する情報などを踏まえ、各会合で利上げの可否を判断するとの考えを示しました。

こうした発言などを受け、市場では、1月の金融政策決定会合で日銀が追加利上げに踏み切るとの見方は後退しています。

こうしたなかで、春闘での賃上げモメンタムがおおよそ判明する日銀支店長会議が9日に開かれました。日銀支店長会議で、特に地域の中小企業が、昨年並みあるいはそれ以上の賃上げを実現できるとの確信が得られれば、氷見野日銀副総裁から、1月会合を含め近い将来の追加利上げを意識した情報発信がある可能性があります。

米国では、先行きの利下げペースや利下げ停止の可能性を見極めるうえで、12月のCPIの結果に注目が集まることが予想されます。特に、食料品及びエネルギーを除くコアCPIはここ数ヵ月、インフレ圧力の根強さを示しています(コアCPIの前月比上昇率は図表3参照)。