市場予想を上回る経済指標が相次ぎ、「利下げ観測」は後退

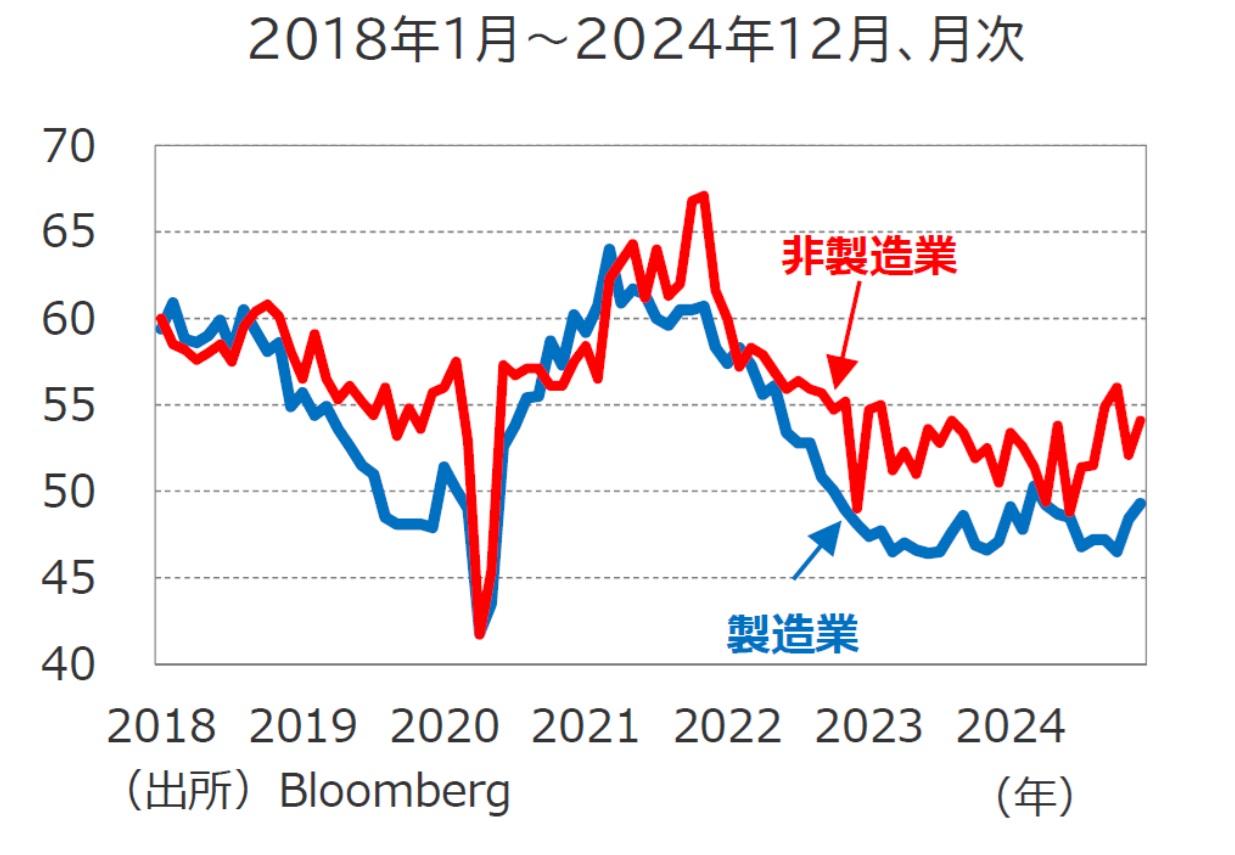

全米供給管理協会(ISM)が公表した2024年12月のISM製造業景況指数は49.3と、11月(48.4)、市場予想(48.2)をともに上回りました(図表1)。

[図表1]ISM景況指数の推移 出所:Bloomberg

金融政策が利下げに転換したこともあり、景気循環はようやく底入れし、回復局面に移行しつつあります。項目別では、新規受注指数が52.5と景気の拡大・縮小の分かれ目である50(中立水準)を2ヵ月連続で上回ったほか、輸出向け受注指数が11月の48.7から50.0へ上昇しました(図表2)。

[図表2]ISM景況指数の主な調査項目 出所:ISM

新規受注指数については、FRBによる利下げが財需要の喚起に繋がりつつある可能性を示唆しているものの、トランプ次期政権発足後に発動が想定される関税政策を前に、一定程度の駆け込み需要が発生している可能性には留意が必要です。

12月のISM非製造業景況指数については54.1と、11月(52.1)、市場予想(53.5)をともに上回りました。項目別では、新規受注指数が54.2 (11月:53.7)と高水準を維持するなど、引き続きサービス需要の底堅さが示されました。

もっとも、価格指数は11月の58.2から64.4へ急上昇し、インフレ再燃に対する懸念を高めるものとなりました。トランプ次期政権下で想定される関税政策はインフレを再燃させるリスクがあるため、金融政策に及ぼす影響の観点から、今後価格指数の動向にも注目が集まることが予想されます。