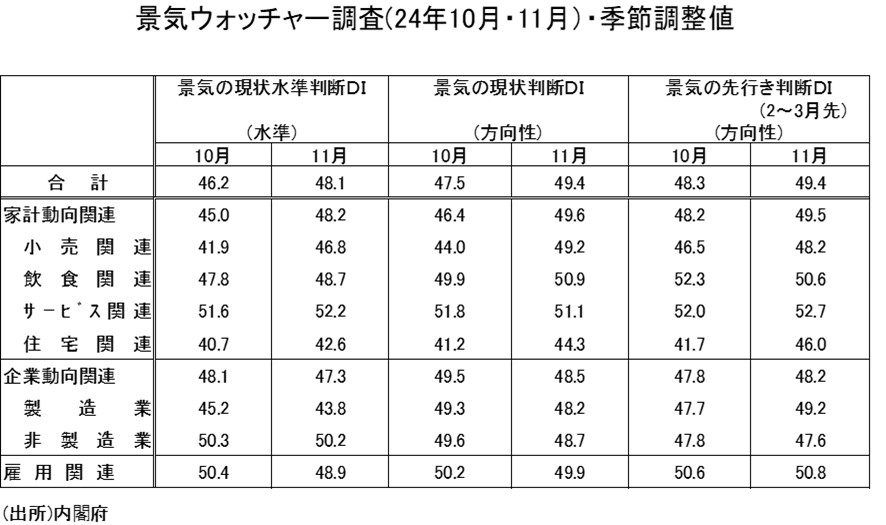

11月「景気は、緩やかな回復基調が続いている」

11月「景気ウォッチャー調査」では、現状判断DI(季節調整値)が49.4となり、前月より1.9ポイント上昇しました。3ヵ月ぶりの上昇です。

内訳をみると、家計動向関連DIはサービス関連が低下したものの、小売関連などが上昇したことから上昇。企業動向関連DIは、鉱工業生産指数の前月比低下が予測される製造業などが低下したことから低下。雇用関連DIも前月から低下。なお、原数値でみると、現状判断DIは前月差1.6ポイント上昇の48.2、先行き判断DIは前月差0.4ポイント上昇の48.4となりました。

内閣府が景気ウォッチャーの見方としてまとめた判断は、11月は「景気は、緩やかな回復基調が続いている」と据え置きに。8月に7月までの「緩やかな回復基調が続いているものの、このところ弱さがみられる」から「景気は、緩やかな回復基調が続いている」に15ヵ月ぶりに上方修正となり、9月・10月・11月では判断据え置きになりました。先行きについては、「価格上昇の影響等を懸念しつつも、緩やかな回復が続くとみている」とまとめられるとしています。

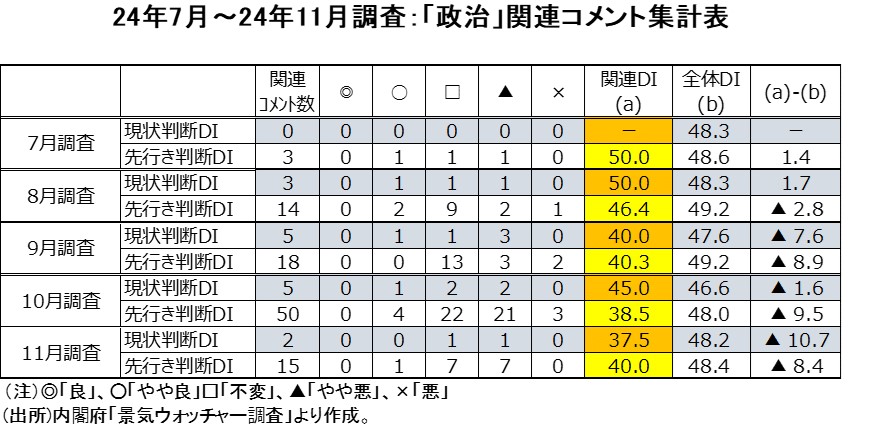

「103万円の壁」、関連先行き判断DIは分岐点の50.0

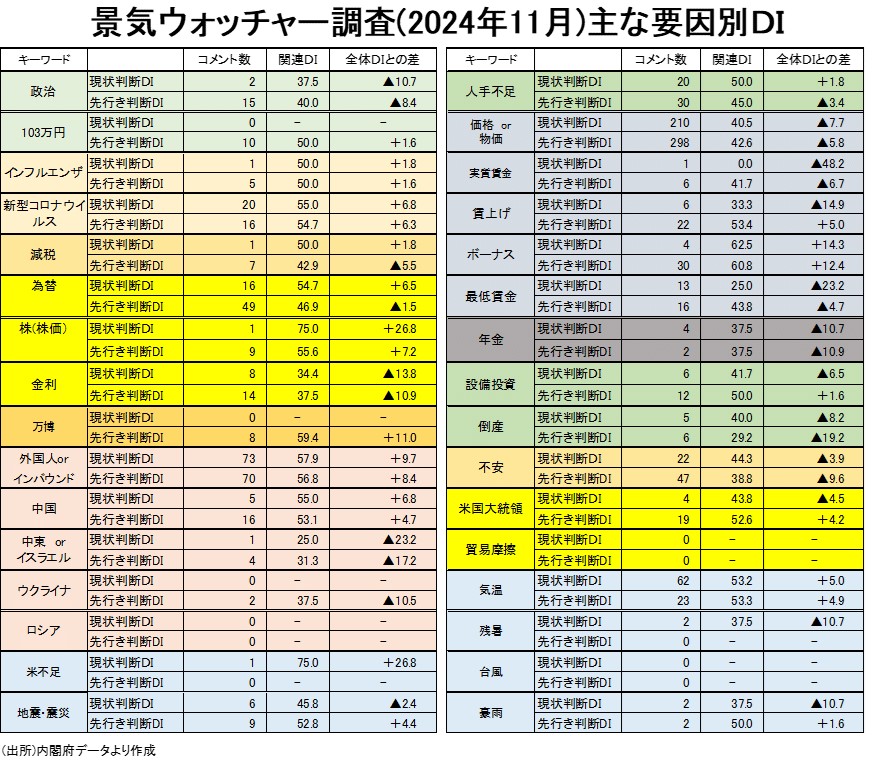

「景気ウォッチャー調査」での、政治を景気判断の材料とするコメント数は、通常は7月調査の現状判断0名、先行き判断3名のように少ない状況です。

前回10月調査では、総選挙での与党過半数割れの影響が出て、政治を景気判断の材料とするコメント数が現状判断5名、先行き判断50名と多くなりました。今回11月調査では、政治を景気判断の材料とするコメント数は、現状判断2名、先行き判断15名とやや減少しました。

先行き判断では「足元では物価の上昇が続き、消費者が支出の絞り込みを進めている。今後もその状況を打開する策が見当たらないほか、海外を含む政治情勢の不安定化が、物価や消費にも悪影響を及ぼすことを懸念している。」という近畿の遊園地経営者のコメントに代表されるように「やや悪くなる」と判断したコメントが多く、11月の先行き判断DIが40.0と弱い数字になっています。

なお、年収の税制上の壁である「103万円」に関するコメントは、先行き判断で10名あり、「103万円」関連先行き判断DIは50.0となっています。

「103万円の壁の引上げや減税が実現することになれば、今後の景気は上向きになる」という北海道の商店街の代表者のように「やや良くなる」と判断したコメントがある一方、「現在話題となっている年収103万円の壁の上限が上がると、給与と社会保険料の負担が増え、中小企業は今後さらに厳しくなる。特に、コンビニ業界は業界再編の動きもあり、先行きが非常に不安である」という南関東のコンビニ経営者のように「やや悪くなる」と判断したコメントもあり、見方がわかれました。

11月中旬以降の気温低下やブラックフライデーセールで秋冬衣料活発化。景況感を押し上げ

今年は残暑が厳しく、10月の「気温」関連現状判断DIは40.1で9月48.1から8.0ポイント悪化し、景況感の悪化要因になっていました。一方、2~3ヵ月先の先行き判断での「気温」関連DIは9月56.5、10月54.7で、気温が落ち着けば、景気に対するマイナスの影響がなくなるとみていました。これは11月に実現しました。

11月は中旬以降の気温低下したことで秋冬衣料活発化などが景況感押し上げに働いたようです。11月の「気温」関連現状判断DIは53.2で10月40.1から13.1ポイント改善し、判断の分岐点50を上回り、景況感の改善要因になりました。また、11月の「気温」関連先行き判断DIは53.3で、現状と先行きとも景気判断の分岐点の50を上回りました。

南関東の衣料品専門店・統括が「気温の低下、ブラックフライデーなどのセールにより、来客数が回復しており、売上を押し上げている」「良くなっている」という判断のコメントをしています。

衣料品専門店・現状判断DIは11月50.4と2年半ぶりの50超に

衣料品専門店の現状判断DI(原数値)は今年の夏では猛暑の影響で、7月~9月では業種別では一番低い3ヵ月連続40割れでした。しかし、11月には気温の低下で秋冬物衣料が活発化し、50.4と22年5月の50.9以来の50超になりました。

11月に「価格or物価」関連現状判断DIはやや持ち直すも、景気の足を引っ張りつづける物価高

10月「価格or物価」関連現状判断DIは40.4で23年1月の35.1以来の悪い水準になりました。先行き判断DIは40.0でこちらも23年1月の38.2以来の悪い水準に。11月では「価格or物価」関連現状判断DIは40.5、先行き判断DIは42.6になり幾分持ち直しましたが、依然、物価高が景気の足を引っ張っています。

全国消費者物価指数でみると、24年は5年連続で、食料の前年比が、総合や生鮮食品を除く総合の前年同月比を上回る見込みです。食料の価格高騰が景況感の足を引っ張る状況が長く続いています。異常気象の影響で、かわるがわる何某かの食品が高騰するような状況で、天候要因は一時的な要因ではなくなっています。自然相手ですから、金融政策や補助金での対応だけでなく、食糧政策などをどうするかを含めた総合的な対応が必要になってきているのかもしれません。

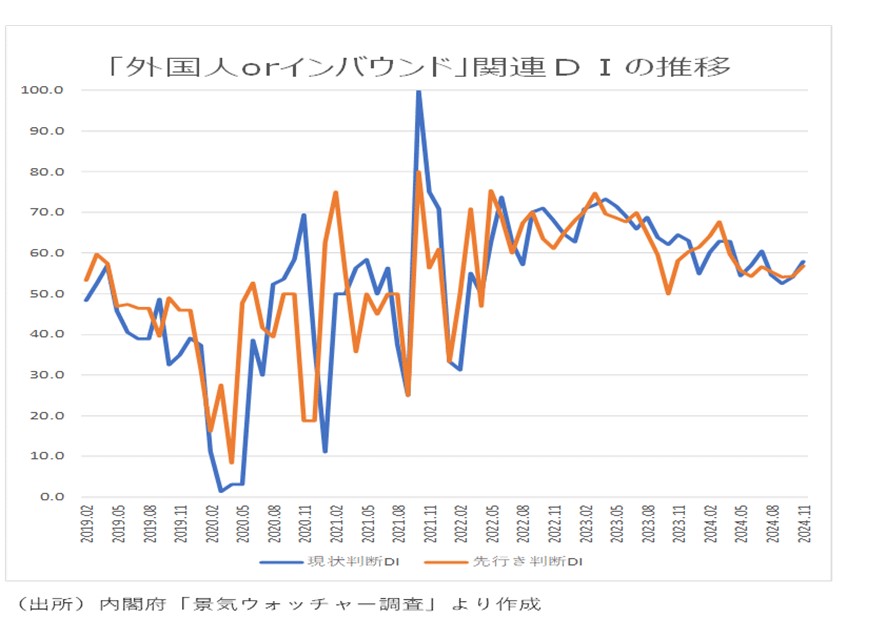

「外国人orインバウンド」は一時の勢いは薄れるも、依然景気の下支え要因に

11月の「外国人orインバウンド」関連の現状判断DIは57.9と10月の54.1から上昇しましたが、4ヵ月連続60を割り込みました。ただし、現状判断DIは22年5月から景気判断の分岐点50超が維持されています。

一方、先行き判断で「外国人orインバウンド」関連DIは、23年10月49.9から上昇に転じ、24年3月は23年7月69.8以来の水準である67.6まで改善しました。しかし、4月以降8ヵ月連続60割れとなりました。ひと時の勢いは薄れてきました。11月は56.8で10月54.2から若干上昇しました。依然50台での底堅い推移となっています。

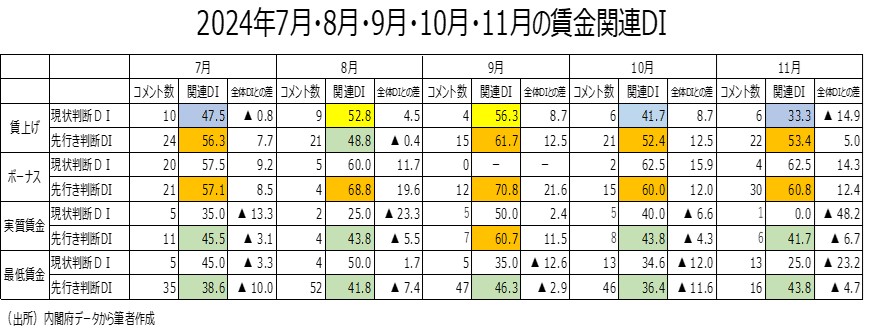

企業「最低賃金上昇分をすべて価格転嫁することは難しい」

2ヵ月後に公表になる毎月勤労統計の6月・7月実質賃金がボーナス効果で前年比プラスになったことが影響し、8月まで景気判断の分岐点50を下回っていた「実質賃金」関連判断DIは9月に改善、先行き判断DIは60.7と50超に転じました。

しかし、8月・9月実質賃金がボーナス効果剥落で前年比マイナスに戻ってしまったこともあり、「実質賃金」関連先行き判断DIは10月43.8、11月41.7とかなり悪化しました。賃金の伸び率が物価上昇に追い付いていないと、毎月勤労統計の結果で再度認識させられたことが個人消費の足かせにつながったと思われます。

毎月勤労統計10月速報値の実質賃金・前年同月比は0.0%でプラスになれませんでした。速報性がある東京都区部消費者物価指数で、持家の帰属家賃を除く総合で前年同月比をみると、11月は+3.0%で10月の+2.1%から0.9ポイントも上昇しています。このため11月の実質賃金・前年同月比もマイナスの可能性が大きそうで「実質賃金」関連判断DIは厳しい数字が続きそうです。

11月の「最低賃金」関連DIでは現状判断は25.0、先行き判断は43.8になり厳しい判断が続いています。最低賃金改定で収入が大きく増え消費が活性化するという家計のプラス要因を期待する声は少なく、最低賃金上昇分をすべて価格転嫁することは難しいという企業のマイナス要因を指摘する声が多いようです。

なお、冬のボーナスへの期待から「ボーナス」関連先行き判断DIは7月57.1、8月68.8に続き、9月で70.8まで高まりましたが。10月60.0、11月は60.8と60台に鈍化しました。それでも11月のコメント数は30まで増加していて、個人消費の下支え要因となることが期待されます。

「米国大統領」は景気にとってプラスかマイナスか

11月の「米国大統領」に関する先行き判断コメント数は19名になりました。「米国大統領」関連先行き判断DIは52.6で僅かに50超になりましたが、景気にとってプラスかマイナスかどうかの見方はわかれている状況です。なお、バイデン政権下でゼロだった「貿易摩擦」のコメントが、トランプ次期大統領の関税政策を見据えて4年前までのように増えるか注目されましたが、11月調査ではゼロでした。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。

宅森 昭吉(景気探検家・エコノミスト)

三井銀行で東京支店勤務後エコノミスト業務。さくら証券発足時にチーフエコノミスト。さくら投信投資顧問、三井住友アセットマネジメント、三井住友DSアセットマネジメントでもチーフエコノミスト。23年4月からフリー。景気探検家として活動。現在、ESPフォーキャスト調査委員会委員等。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<