米金利「低下」の要因は?

過去2年、米金利は年末にかけて比較的大きく低下しました。11月ごろから大きく低下に向かった米金利は、2022年は12月半ばまで、そして2023年は年末まで続きました(図表4参照)。

[図表4]米10年債利回りの推移(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

2022年の米金利低下が比較的早く一巡し反発に転じたのは、この年の12月下旬の日銀金融政策決定会合で長期金利抑制策の上限緩和といった「サプライズ」があり、金利急騰となったことが影響しました。

以上のように、米金利には年末にかけて低下する傾向が過去2年においては見られました。その観点からすると、大統領選挙でのトランプ氏勝利後、ここまでの「予想外の米金利の低下」は、過去2年で見られた傾向の影響もあったと考えられます。

このような米金利低下の要因として、米国債券のポジション調整などが挙げられます。

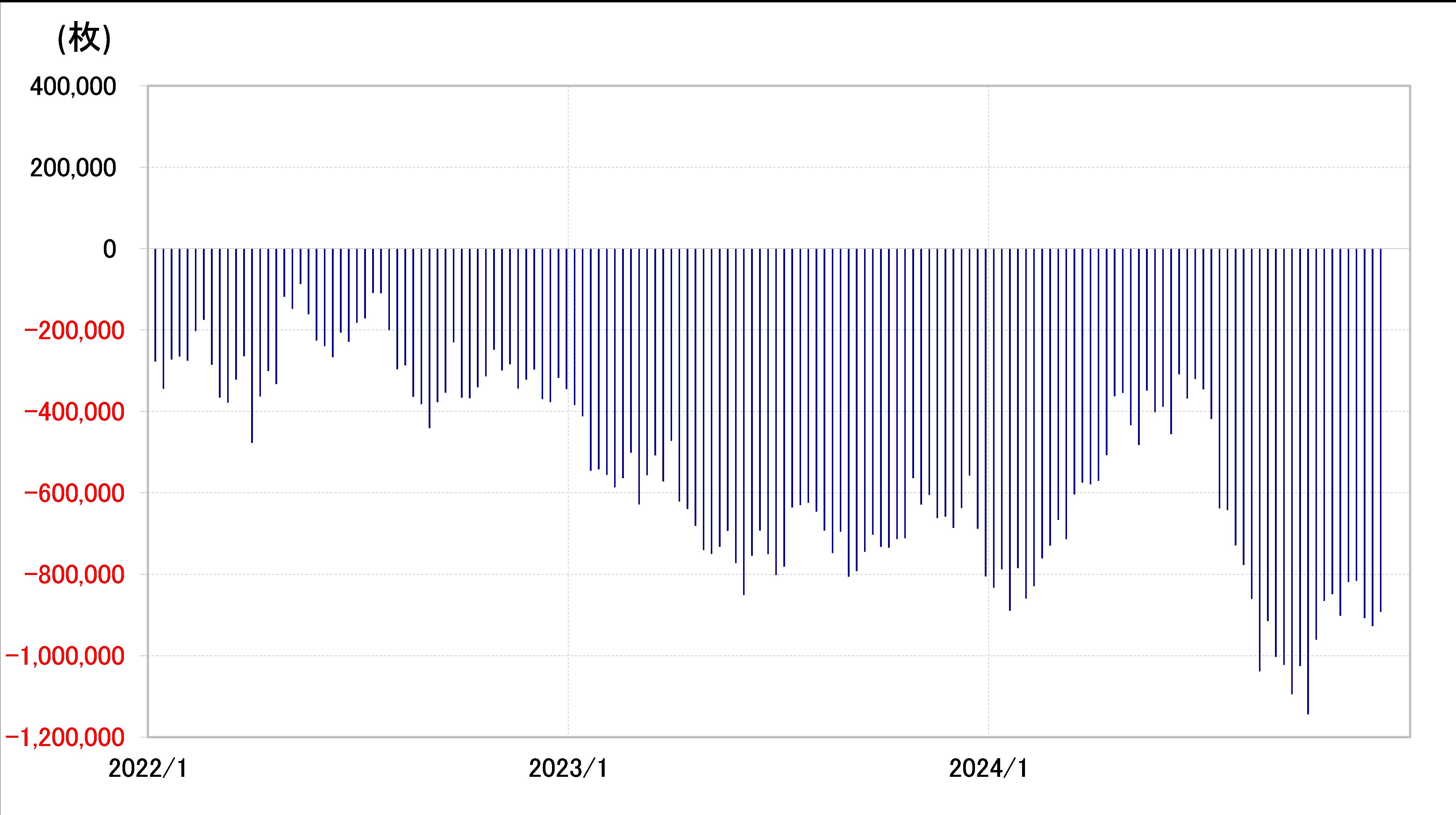

2022年に歴史的なインフレが起こって以降、金利上昇リスクへの警戒から債券売りが急拡大しました。ただ、CFTC統計による投機筋の米10年債ポジションを見ると、年末にかけては売り越しが一巡し、縮小に向かう傾向がわずかながら確認できます(図表5参照)。

[図表5]CFTC統計の投機筋の米10年債ポジション(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

「売られ過ぎ」となった米国債券を、年末にかけて買い戻すことが、債券価格上昇=利回り低下の一因となったと考えられます。

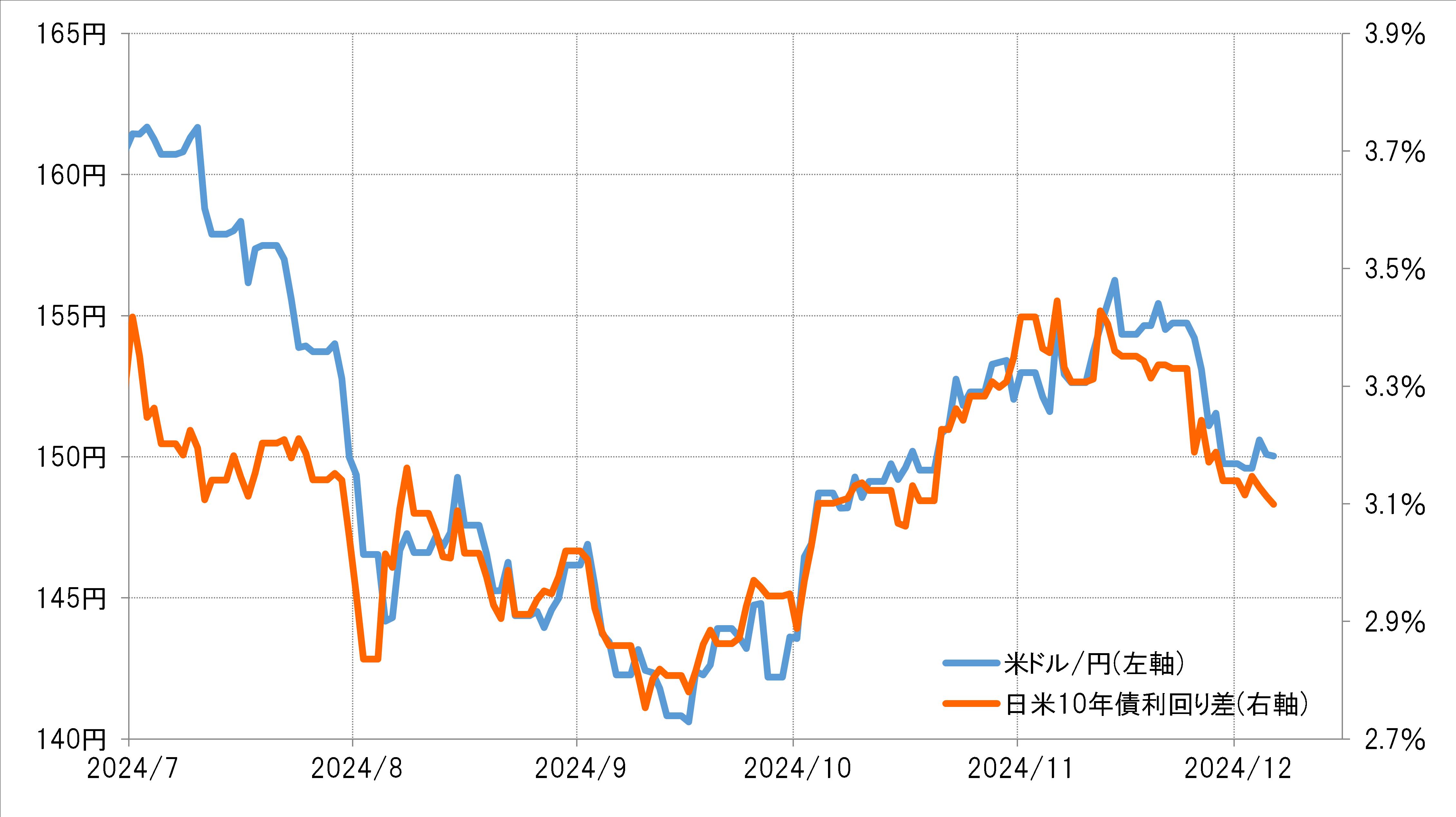

先週の米ドル/円は下げ渋る展開となったものの、一方で米金利低下などに伴う日米金利差の米ドル優位・円劣位の縮小は続きました(図表6参照)。

[図表6]米ドル/円と日米10年債利回り差(2024年7月~) 出所:リフィニティブ社データよりマネックス証券が作成

「12月の円高」が3年連続となるかは、年末にかけて米金利低下が続くかが鍵になるといえそうです。