雇⽤指標は、ハリケーン等の影響剥落で概ね改善

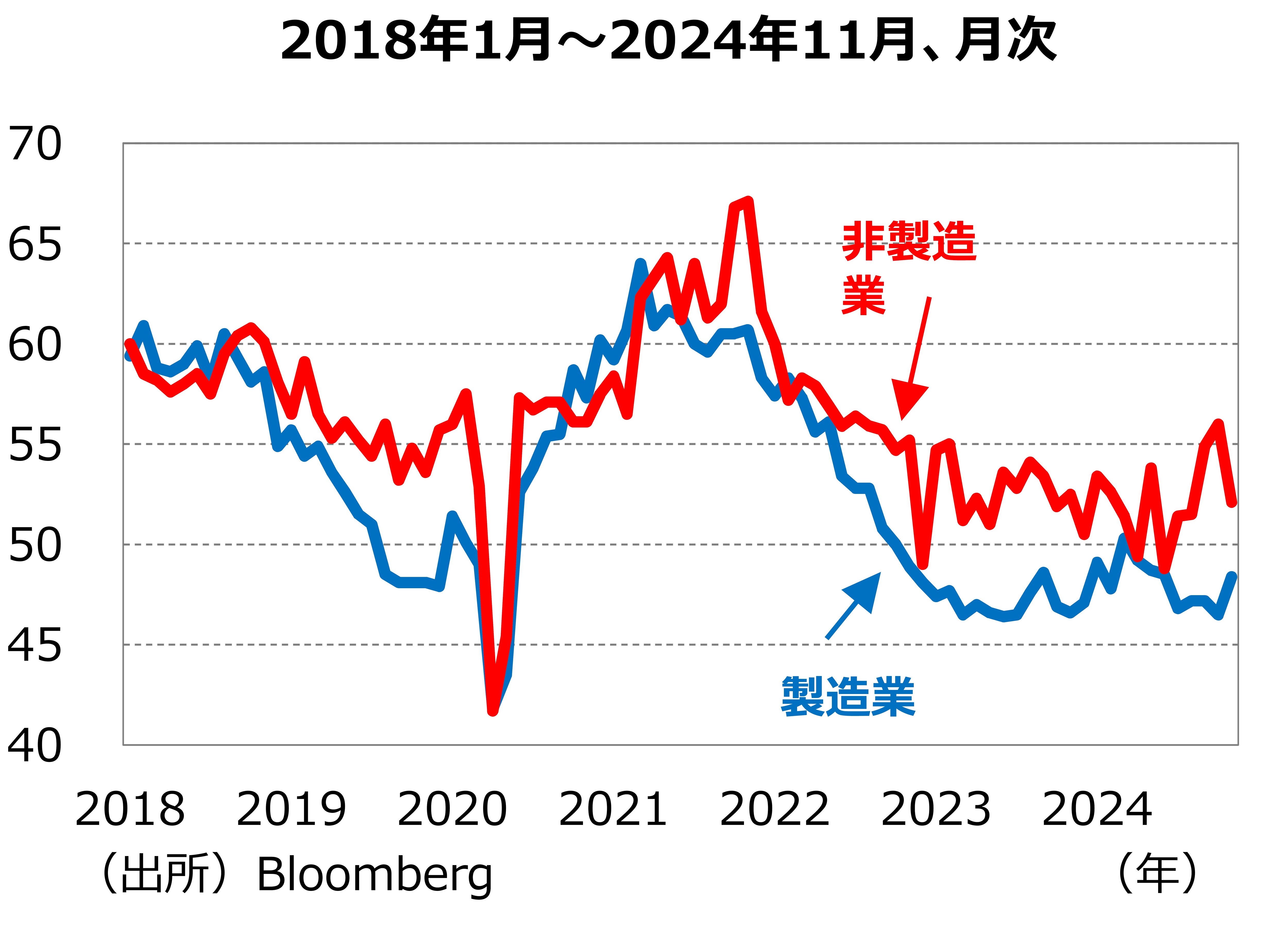

全⽶供給管理協会(ISM)が公表した2024年11⽉のISM製造業景況指数は48.4(10⽉︓46.5)と、市場予想(47.5)を上回りました(図表1)。

[図表1]ISM景況指数の推移 出所:Bloomberg

11⽉はハリケーンの影響の反動に加え、ボーイング社や港湾のストライキ終結、⼤統領選挙に対する不透明感の解消などが、製造業の景況感を押し上げたとみられます。

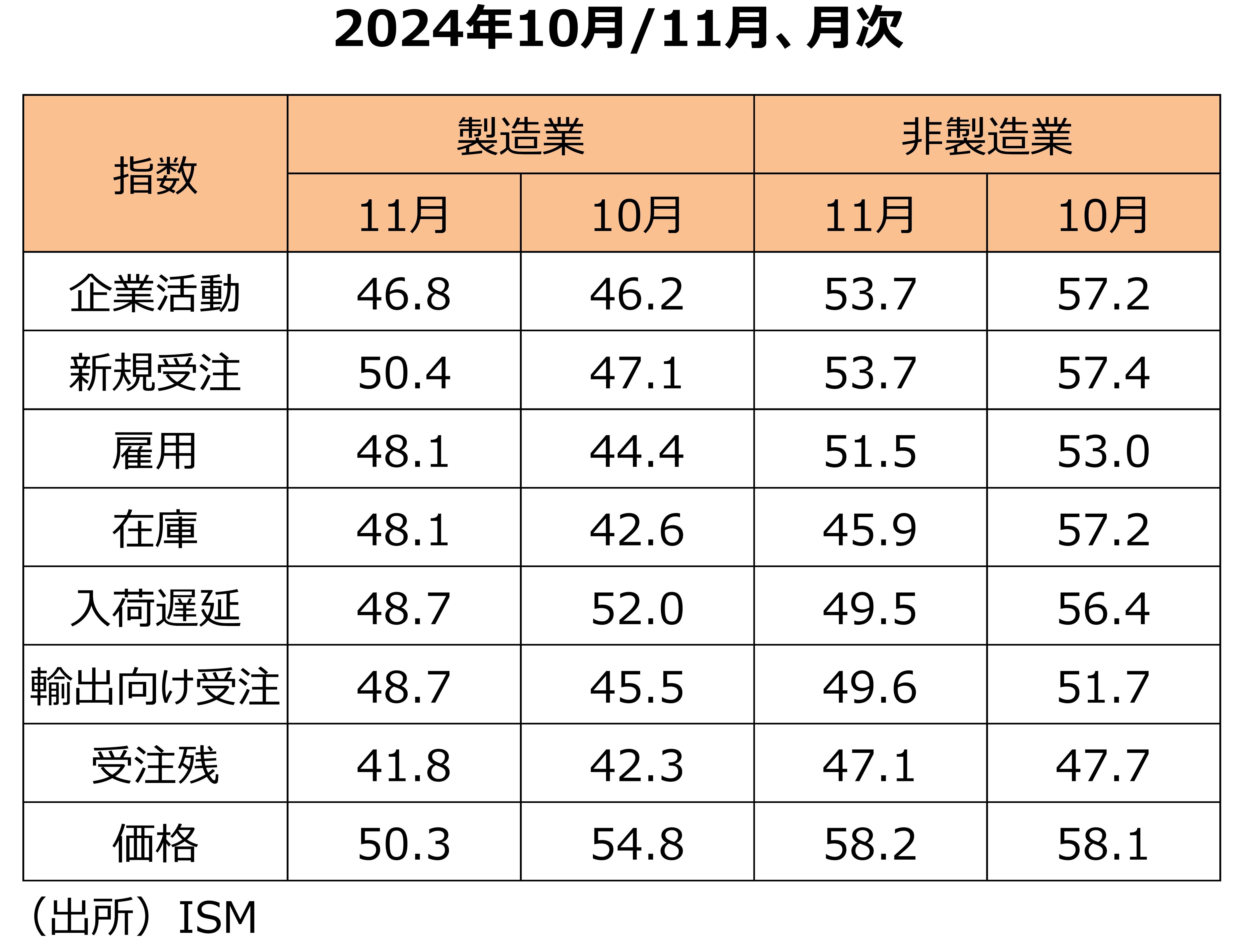

項⽬別では、新規受注指数が50.4と景気の拡⼤・縮⼩の分かれ⽬である50(中⽴⽔準)を8ヵ⽉ぶりに上回ったほか、雇⽤指数や在庫指数等が上昇しました(図表2)。

[図表2]ISM景況指数の主な調査項⽬ 出所:ISM

在庫指数は9⽉(43.9)、10⽉(42.6)と低⽔準が続いていたものの、11⽉は48.1へ上昇しました。9⽉、10⽉におけるストライキの影響が剥落した可能性があります。11⽉はこうした特殊要因が⼀部反映されていた可能性があるものの、景気に対して先⾏性を有する新規受注指数が中⽴⽔準を超えた点は企業活動指数(⽣産指数)の持ち直し、すなわち製造業活動の循環的な底⼊れを⽰唆しています。

11⽉のISM⾮製造業については52.1と、市場予想(55.7)を⼤きく下回ったものの、これまで続いた上昇に対する反動の範疇であり、依然としてサービス需要の底堅さは維持されていると考えられます。