足元でレポ金利に上昇圧力

2018年-19年頃と同様、現在、レポ金利には上昇圧力が生じています。

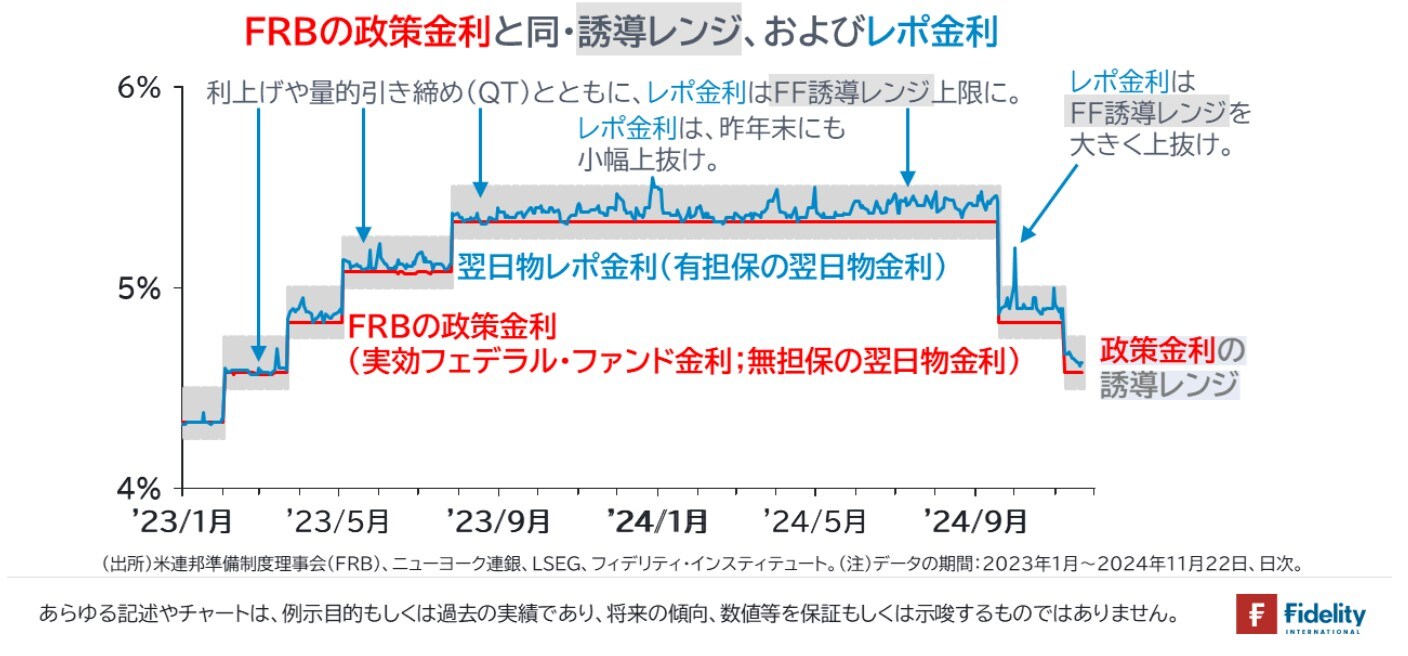

図表2は、FRBの政策金利(=実効フェデラルファンド金利)【赤色】、その誘導目標レンジ【灰色の網掛け】、そして、翌日物レポ金利【青色】をそれぞれ示しています。

FRBの日々の仕事のひとつは、実効フェデラルファンド金利【赤色】を、誘導レンジ【灰色の網掛け】のなかに収めることです。ご覧いただけるようにそれは実現できています。

他方で、翌日物レポ金利【青色】は、利上げに沿うかのように、政策金利の誘導レンジ【灰色の網掛け】のなかで上限に近づいてきたことがわかります。

そして、翌日物レポ金利【青色】は、利下げ直後の今年の9月末に誘導レンジ【灰色の網掛け】を上抜けしています。「なぜ9月末なのか」は、このすぐあとに説明しますが、いずれにせよ、レポ金利の上昇は、レポ市場の資金需給がタイトになっていることを示しています。

(注)データの期間:2023年1月~2024年11月22日、日次。

実は、図表2をさらに細かくみると、レポ金利は昨年末にも上限を上抜けしていることがわかります。

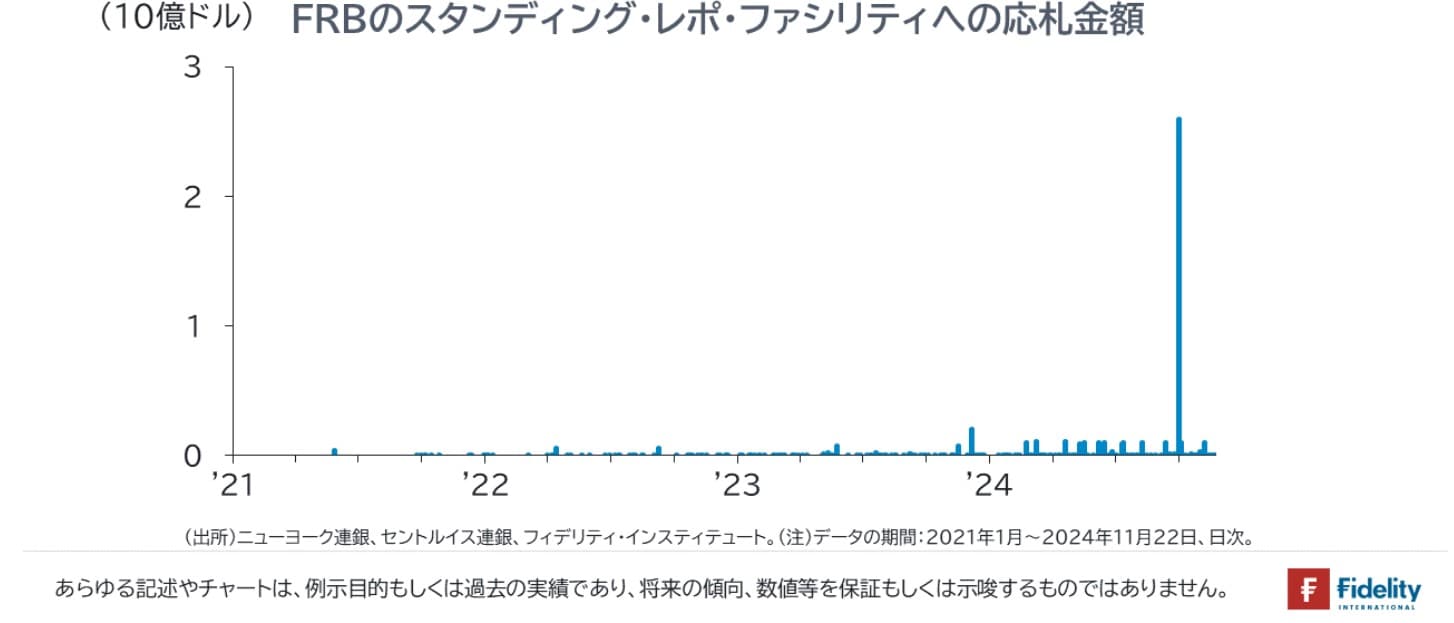

「9月末の金利上昇」が「昨年末の金利上昇」と違うのは、【次の図】に示すとおり、9月末の同じ日には、この民間レポ市場からお金を借りられず、FRBの緊急流動性プログラム(スタンディング・レポ・ファシリティ)から、26億ドルの巨額の資金を調達する金融機関が出たという点です。

(注)データの期間:2021年1月~2024年11月22日、日次。

バンク・ターム・ファンディング・プログラム(BTFP)には、中小規模の銀行など、すべての預金取扱機関が参加できます。

他方のスタンディング・レポ・ファシリティには、(財務省の米国債入札に直接参加できる)プライマリー・ディーラー(グローバルに事業を展開するような大手の証券会社)か、グローバルに事業を展開するような大手の銀行のみが参加できます。

2023年には、中小規模の銀行の資金繰りが困難になってBTFPが導入されましたが、今回は大規模の銀行または証券会社の資金繰りが困難になったということです。

四半期末や年末には、各金融機関は金融規制を守るために与信を絞ったりしてバランスシートをきれいにします。これは「ウィンドー・ドレッシング」と呼ばれます。この結果、四半期末や年末には資金需給がタイトになります。

確かに、そうした資金需給のひっ迫は(四半期末ごとに短期間生じる)一時的なことではありますが、逆に言えば、すべての金融機関が金融規制を守ろうとすると、資金繰りに困る金融機関が出てきたということです。それは、資金需給ひっ迫の証左です。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】