レポとはなにか…金融機関の資金調達手段のひとつ

2つの短期金利:フェデラルファンド金利とレポ金利

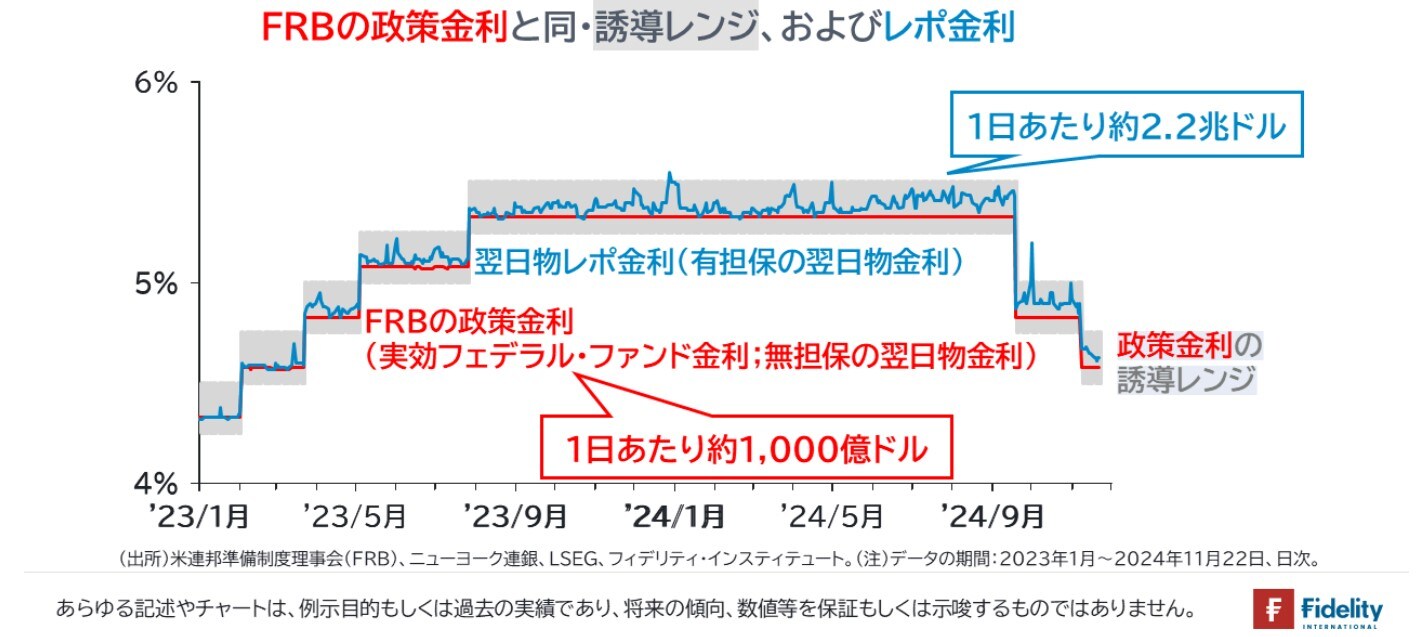

まず、われわれがよく耳にするのは、フェデラルファンド金利と呼ばれるFRBの政策金利です【赤線】。これは、担保なしで、翌日まで1日間の資金の貸し借りをする際の取引金利です。

これに対して、レポ金利【青線】は、担保付きで、資金の貸し借りをする際の取引金利です。担保は有価証券。レポの場合、資金貸借の期間は翌日物や1週間、1ヵ月から、場合によっては3年など、取引相手との交渉しだいです。

【図表1】今回の利上げ局面の政策金利と翌日物レポ金利の推移 出所:米連邦準備制度理事会(FRB)、ニューヨーク連銀、LSEG、フィデリティ・インスティテュート。

(注)データの期間:2023年1月~2024年11月22日、日次。

(注)データの期間:2023年1月~2024年11月22日、日次。

両者の規模を確認すると、フェデラルファンド取引は1日あたり約1,000億ドル、対するレポ取引は(「米国債担保」の、「翌日物取引」に限っても)その22倍の約2.2兆ドルの規模です。レポ市場のほうがはるかに大きい市場だとおわかりいただけます。

レポ市場での資金の出し手と取り手

最初に重要な点として、レポは「元手が(ほとんど)なくても、有価証券の保有/有価証券への投資を可能にする資金調達の手段」です。「信用買い」に似ていると考える人もいます。

レポは金融市場での資金貸借の話ですから、「誰がお金を余らせ、誰がお金を借りたがっているのか」を確認することが大事です。そこでまずは、レポ市場の参加者を確認します。

資金の出し手は、(一般的にドル資金が豊富な)米銀や海外中銀、あるいは短期証券に投資をするMMF、政府系住宅金融機関などです。これに対して、資金の取り手は、(逆に、ドル資金が不足している)①証券会社、②米国以外の銀行、そして、③ヘッジファンドなどです。