どっちが正面? どっちが裏面?

二方路線影響加算率による調整で気をつけなければならないのは、どちらの道路を正面路線にし、どちらの道路を裏面路線にするかという点です。

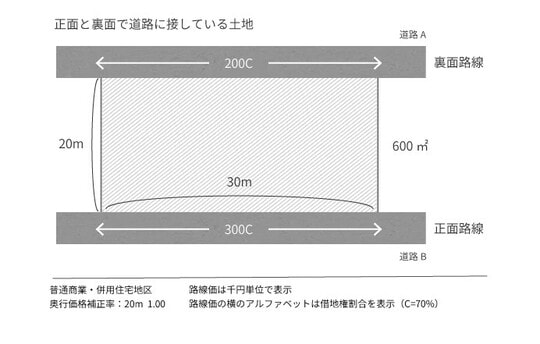

相続税の財産評価では、路線価が高いほうの道路を正面路線とします。実際にどちらを正面として土地を使っているかは考慮しません。

どちらを正面路線にするかの判断を間違えると、土地の評価額は異なる結果になり、相続税の金額を間違えることになってしまいます。

◆2つの道路の路線価を比較する

2つの道路の路線価を比較するときは、道路からの奥行に応じた奥行価格補正率で補正した後の路線価を比較します。

単純に路線価の高低だけではなく、奥行価格補正率まで考慮した路線価で正面を決めるという点に注意が必要です。

図表3の例では、2つの道路の路線価を比較した結果、路線価が高いほうの道路Bを正面路線とします。

道路A:路線価200,000円×奥行価格補正率1.00=200,000円(裏面路線)

道路B:路線価300,000円×奥行価格補正率1.00=300,000円(正面路線)

[図表3]正面と裏面で道路に接している土地 出所:相続税専門の税理士が監修する相続お役立ちサイト 税理士が教える相続税の知識

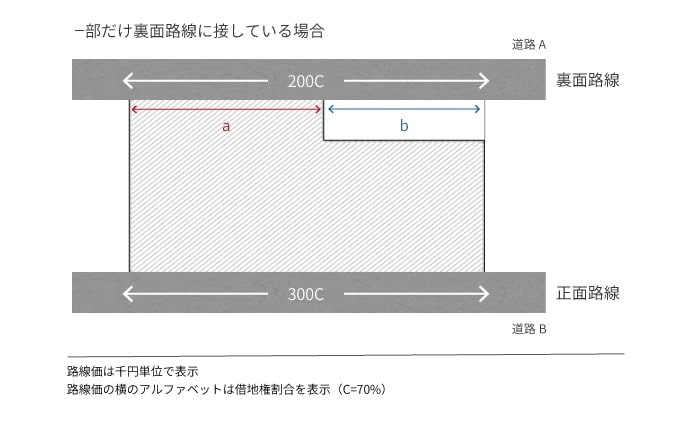

一部だけが裏面に接している場合には加算率が減額調整される

図4の土地のように、一部だけが裏面路線に接している場合は、二方路線影響加算率の値を、図4のa+bの距離に占めるaの距離の割合で調整します。つまり、道路に接していない部分については、加算率が減額されることになります。

二方路線影響加算率の調整方法を算式で表わすと次のようになります。

[図表4]二方路線影響加算率の調整方法 出所:相続税専門の税理士が監修する相続お役立ちサイト 税理士法人チェスター 税理士が教える相続税の知識

[図表5]一部だけ裏面路線に接している場合 出所:相続税専門の税理士が監修する相続お役立ちサイト 税理士が教える相続税の知識