【STEP2】奥行価格補正や不整形地補正等の各種補正を行う

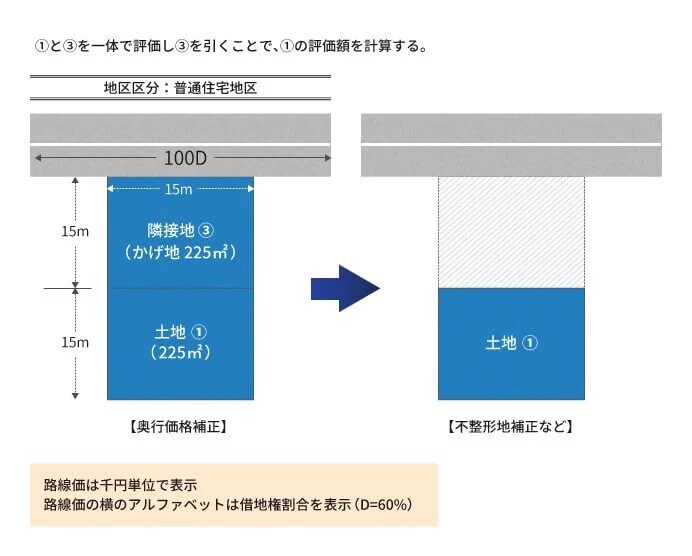

次に、評価する無道路地(土地①)と道路に面している隣接地(隣接地③)を一体の土地として評価して奥行価格補正を行います。その金額から隣接地③の評価額を差し引き、不整形地補正(または間口狭小・奥行長大補正)を行います。

図表4の土地を例にして、評価額を計算しましょう。

・土地①の奥行価格補正後の価格を計算する

土地①と隣接地③を一体の土地として奥行価格補正後の価格を計算します。

次に、隣接地③の奥行価格補正後の価額を計算します。

AからBを控除して、土地①の奥行価格補正後の価額を計算します。

・不整形地補正(または間口狭小・奥行長大補正)を行う

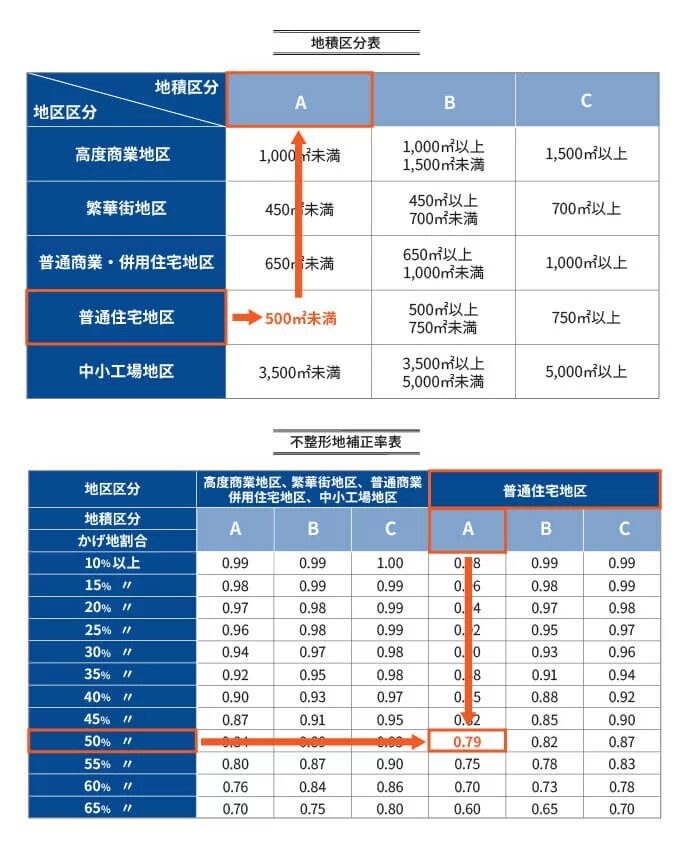

土地①は不整形地であるとみなして、不整形地補正率による評価額の補正を行います。不整形地補正率による補正では、地区区分、地積区分とかげ地割合が必要になります。

- 地区区分:普通住宅地区

- 地積区分:A(普通住宅地区で500m2未満・図表7参照)

上記の場合、図表7の不整形地補正率表から、不整形地補正率は0.79であることがわかります。

土地①は、仮設の通路②を開設したとしても道路に面する幅(間口)は狭いため、不整形地補正率に加えて間口狭小補正率による補正をします。

また、間口に対して奥行が長いため、奥行長大補正率による補正をすることもできます。どちらの方法で補正するかは、次の値のうち小さくなるほうで選択します。

- 不整形地補正率×間口狭小補正率

- 間口狭小補正率×奥行長大補正率

この例では、次のように判定します。

- 不整形地補正率0.79×間口狭小補正率0.90(間口距離2m・図7参照)=0.71(小数点第2位未満切捨)…(ア)

- 間口狭小補正率0.90×奥行長大補正率0.90(間口距離2m・奥行距離30m・図7参照)=0.81…(イ)

(ア)0.71<(イ)0.81 であることから、値の小さい0.71を適用します。

土地①の奥行価格補正後の価格に不整形地補正率をかけて、不整形地補正後の土地①の価額を計算します。

土地①の奥行価格補正後の価額21,600,000円(C)×不整形地補正率0.71=不整形地補正後の土地①の価額15,336,000円…D

【STEP3】無道路地の評価減を行う

土地①の無道路地としての価額は、不整形地補正後の土地①の価額から、無道路地であることの影響額として40%以内の金額を差し引いて評価します。

まず、開設した仮想の通路②の価額を計算します。

無道路地であることの影響額は不整形地補正後の土地①の価額の40%が限度であるため、通路②の価額が限度を超えないことを確認します。

3,000,000円(E)<6,134,400円(F)より、通路②の価額をすべて差し引くことができます。

不整形地補正後の土地①の価額から通路②の価額を差し引きます。

以上の結果、土地①の無道路地としての価額は12,336,000円となります。