3つの重いペナルティー

相続税の申告と納税期限は、相続の発生、つまり被相続人の死亡の翌日から10ヵ月以内です。相続税を期限までに申告・納税しなければ、次の3つのペナルティーが課されます。

・無申告加算税

・延滞税

・重加算税

これらのペナルティーはそれぞれ税率が高く、さらに、無申告加算税と延滞税、重加算税と延滞税は、同時に課されます。

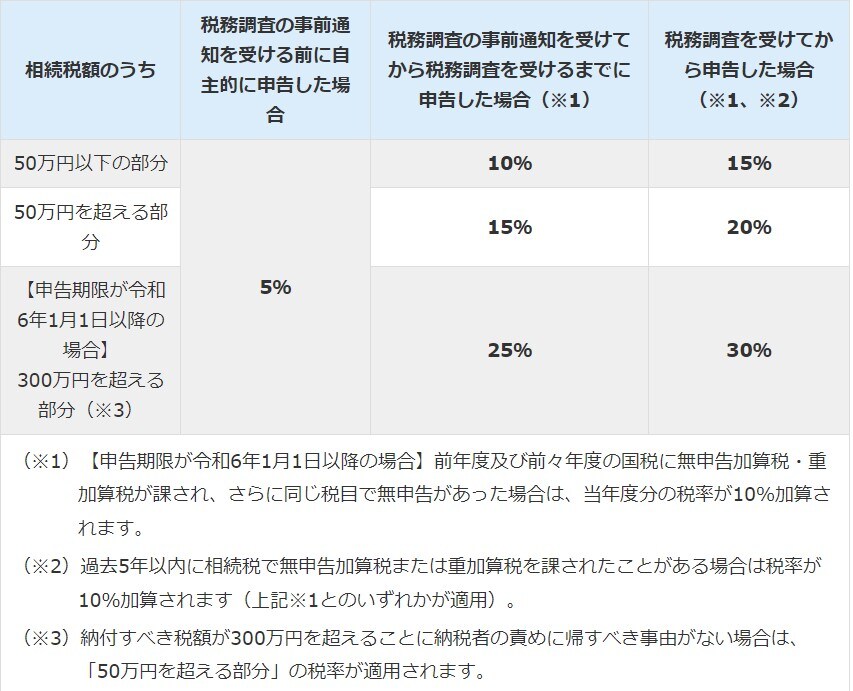

1.無申告加算税

無申告加算税は、申告期限までに申告しなかった場合に課されます。

申告期限を過ぎて税務調査の事前通知を受ける前に自主的に申告した場合と、税務調査の事前通知があってから申告した場合、税務調査を受けてから申告した場合で、それぞれ税率が異なります。

相続税の申告期限が令和6年1月1日以降の場合は、納付すべき税額のうち300万円を超える部分について税率が10%加算されるほか、連続した無申告についてペナルティーが強化されます。

無申告加算税の税率は図表1のとおりです。

[図表1]無申告加算税の税率

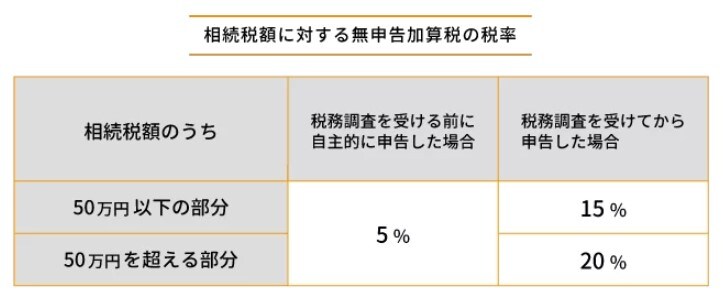

参考として、申告期限が平成28年以前の場合の無申告加算税の税率をご紹介します(図表2)。

税率は、申告期限を過ぎて税務調査を受ける前に自主的に申告した場合と、税務調査を受けてから申告した場合で区分されていました。

[図表2]相続税額に対する無申告加算税の税率