「相続税」の期限は?

人が亡くなると生前に保有していた財産の相続手続きが発生します。同時に遺産が一定以上あるときには、相続税の申告も必要です。相続税はいつまでに申告すればよいのでしょうか?

被相続人の死亡から10ヵ月

相続税の申告は被相続人が死亡したことを知った日の翌日から『10ヵ月』以内に実施しなければいけません。期限にあたる日が税務署の休みである土曜・日曜・祝日の場合には、その翌日が申告期限です。

たとえばある年の3月5日に被相続人の死亡を知ったとすると、申告期限は翌年の1月5日になります。注意が必要なのは、同日までに申告だけでなく納税も済ませなければならないという点です。

税務署への書類の提出に加え、納税まで行うことで手続きは完了します。納税は所轄の税務署に加え金融機関や郵便局の窓口でも可能です。

原則として期限の延長は認められない

10ヵ月の申告期限は基本的に延長ができません。期限を過ぎても申告はできますが、『小規模宅地等の特例』といった相続税を安く抑えられる特例が適用されない可能性があります。

またケースによってはペナルティとして相続税と別に延滞税や加算税が課されることもあるでしょう。相続に想定外の費用がかかるかもしれず、注意が必要です。

特殊な事情で延長されるケースも

原則として延長されることがない申告期限ですが、災害等やむを得ない事情がある場合には個別に期限延長手続きができます。

延長が認められると『やむを得ない事情がやんだ日から2ヵ月以内』が申告期限として設定されます。

申告漏れのペナルティは?

延長の申請なしに10ヵ月の期限を過ぎると、申告漏れとしてペナルティが課されます。ケースによって異なるペナルティがあるため、確認しておきましょう。

申告期限後に納付した場合「延滞税」

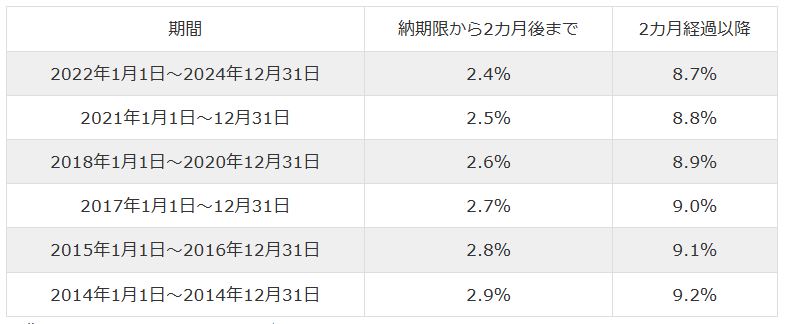

申告期限を過ぎてから相続税を納付すると『延滞税』が課されます。納税の遅れに対する利息のようなものです。期限の翌日から納付した日までの日数に応じて課税されます。

延滞税の金額は未納の相続税に対して、所定の納期限から2ヵ月後までは年利7.3%、それ以降は年利14.6%で計算されます。ただし租税特別措置法で割合の特例が設けられており、下記の通り期間ごとに異なる割合が適用されます。