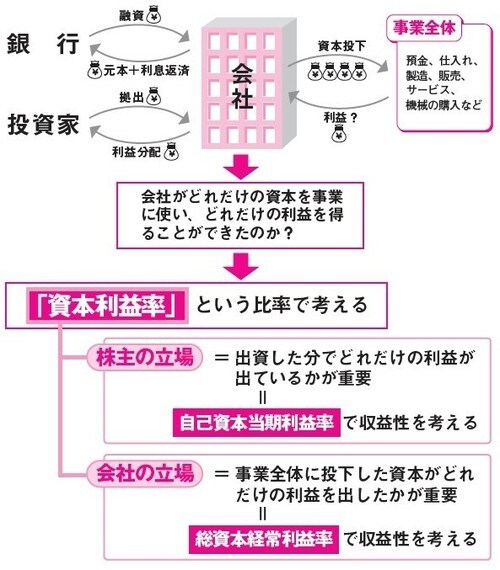

「資本利益率」を見れば分かる会社の投資効率

いかに効率的に資本を利用し利益を獲得しているか。いわゆる投資効率は、資本に対する利益率を見ることで判断します。資本とは会社のために使われている(投じられている)資金ですので、総資本といった場合、株主が拠出している資金も銀行から借入れて使っている資金もすべて、ということです。

それらの資金は現金預金で保有していたり、商品を仕入れ、たな卸資産として在庫していたり、土地や建物、機械装置などの購入にあてられていたりします。それらはすべて資産ですので、会社のために投じられた総資本はすべて何らかの資産になっているので、総資産とイコールです。

資本利益率といった場合、資本として集められた資金をどんな資産に使うことで利益をあげられたかを見ようとする比率です。「資本利益率」には株主の観点からの見方である自己資本に対する利益率と、会社全体の観点からの見方である、総資本に対する利益率とがあります。ここではまず、「総資本経常利益率」について話をしましょう。

総資本経常利益率とは、一般には、経常利益と総資本の比率です。経常利益は損益計算書に示されています。会社の経常的な活動から獲得された利益ということで、売上高から売上原価を差し引き、さらに販売費一般管理費と営業外収益・営業外費用を加減して求めましたね。会社が現在の事業から継続して獲得できるであろう利益と、見ることができます。この利益を獲得するために会社全体としてどれだけの資金を使っているかの比率が総資本経常利益率です。

利益を獲得するためにどれだけの元手をかけているか?

会社は利益を計上することを目標としていますから、利益の金額は大きければ大きいほど良いのはいうまでもありません。しかし、利益を獲得するためにどれだけの元手をかけているのかも、効率を考えるときには重要ですね。

では、総資本(産)1000億円の会社が1億円の経常利益をあげるのと、総資本(産)5億円の会社が5000万円の経常利益をあげるのでは、どちらが収益力、つまり儲ける力があるといえるでしょう。前者の利益率は0.1%です。後者の利益率は10%です。後者は利益の絶対金額は前者よりも少ないのですが、効率よくお金を儲けているといえます。

どちらが投資効率がいいか、収益力があるかはこうした資本に対する利益で見ていきます。

<KEYWORD>

資本利益率=ROE(Return on Equityの略称)、ROA(Return on Assetsの略称)が

ある。前者は株主資本に対する当期利益の比率、後者は総資本(産)に対する経常利益の割合をいう。

【図表】投資効率の考え方

<ここでのポイント>

資本利益率が収益性の基本

![決算書はここだけ読もう [2017年版]](/mwimgs/2/d/226w/img_2d9490844c72090803b7740af586aa872533575.jpg)