収益性の高い会社が「そうあり続ける」とは限らない

会社には必ず、会社を支える事業の柱があります。会社を維持し、従業員に給料を払えるもととなる利益を生み出す事業です。ある1つの商品であるかもしれません。いわゆるメシの種です。メシの種というのは、収益性を支えている要因のことです。利益が獲得できる種です。ここで重要なのは、メシの種は永続しないということです。

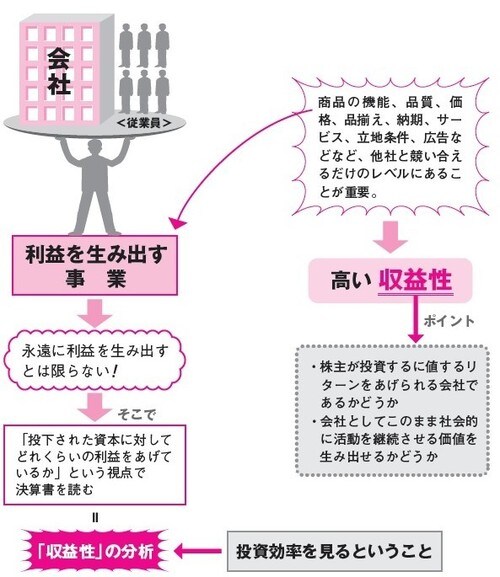

いま売れている商品がいつまでも売れ続けるとは限りません。会社がよい収益性を保ち、メシを食っていけるのは、これまでその事業や商品が競争に勝って売れてきた、ということです。そこには必ず成功の理由があります。それは、商品の機能、品質、価格、品揃え、納期、サービスの質、立地条件、広告宣伝、従業員の頑張り、競争環境など、他社より優れていた点が多く、買い手の要求や信頼に応えてきたからに違いありません。

どんな会社でも将来の発展と成長を保証してくれるものはありません。いま売れている商品が売れ続ける保証はないですし、どんなに良い、的確と思える事業戦略を作っても、それだけでは将来の発展や成長の保証にはなりません。収益性の高い会社だからといって将来もそうあり続けるとは限らないのです。しかも将来も発展し続ける良い戦略を持っているかどうかは、収益性の分析からはわかりません。

これは、過去の活動を取りまとめた勘定科目と金額情報中心の決算書をベースとする経営分析の限界です。ただ、将来にわたっての収益性はわからない、ということに止まっていても能がありません。

1つの方法として、年次比較、トレンドを見ることで傾向を探ることは可能です。数期間の比較で、売上が伸び、利益率が改善される傾向があれば諸条件が変わらぬ限り、ここ数期間この傾向は続くのではないか、と見ることが可能でしょう。

会社の力を計る上で、すべての基本となる「収益力」

どんなにすぐれた内部管理体制や人材を持っている会社であろうと、収益をあげることができなければ、会社として存続することができません。

収益性とは、

①株主が投資するに値するリターンをあげられる会社であるかどうか、ということと、

②会社としてこのまま社会的に活動を継続させる価値を生み出せるか、ということにつきます。

収益力は会社の力を計る上ですべての基本となるわけですが、会社の収益力は次の視点で確認します。

・投下された資本に対して、どれくらいの利益をあげているか。

つまり、投資効率で見るということです。①は出資者の立場からの判断ですし、②は会社全体としてどうか、ということです。

次回以降、その具体的な方法を見ていきます。

<KEYWORD>

株主へのリターン=出資者たる株主への還元。

投資効率=投資に対するリターンの効率。企業が投下した資本全体でどの程度効果的に価値を生み出しているかを示す。

【図解】 収益性はどう考えればよいのか

<ここでのポイント>

「収益性の分析」は投資効率を見るということ

![決算書はここだけ読もう [2017年版]](/mwimgs/2/d/226w/img_2d9490844c72090803b7740af586aa872533575.jpg)