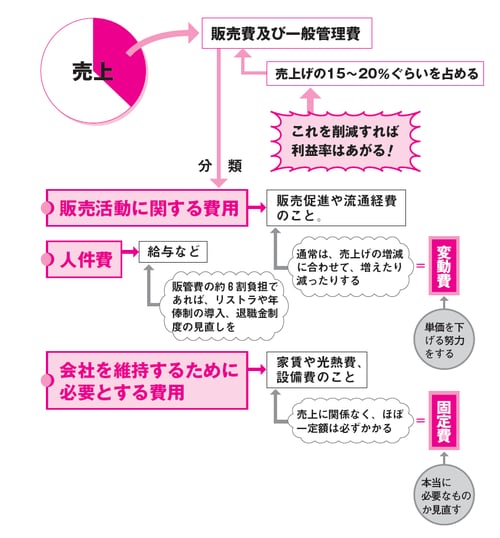

主に3つに分類される「販売費及び一般管理費」

日本の場合、売上に占める「販管費及び一般管理費」の比率は15%~20%ぐらいで、その6割~7割が人件費です。会社が営業利益率を上昇させるには、売上総利益率を高めるほか、販売費及び一般管理費の削減があります。販売費及び一般管理費の中身はたくさんありますが、おおむね次のような分類が可能です。

・販売活動に関する費用

・人件費

・会社を維持するために必要とする費用

たとえば、販売促進のための費用や流通経費など販売活動に関係する費用は売上げの増加とリンクして増加するのが普通です。このように売上げとリンクして増加する費用を売上に応じて変動するところから、「変動費」といいます。売上げが下がれば変動費の単価を下げる努力をしなければなりません。

また、会社を維持するために必要とする費用は、家賃や光熱費、設備等の減価償却費など売上に関係せず、ほぼ一定額発生する費用です。売上に関係せず発生することから、こうした費用を「固定費」といいます。固定費は本当に必要なものなのかという見直しをすることが重要で、ほうっておくと、どんどん膨らみますので、注意が必要です。国家予算のようですね。

世界最高水準の日本の「人件費」に横たわる問題

このように削減努力の果てに、なお残るのは、人件費の問題です。人間というのは一度慣れた生活水準は下げられないという特性を持っている、といわれています。経済学ではこれを「ラチェット効果」というそうですが、最近では必ずしも高まった生活水準を維持できる収入を確保できない状況もあるようです。

戦後、日本人の1人あたりの国民所得は上昇し、世界最高水準になりました。このことがグローバルに競争を強いられる企業にとっては、深刻な影響を与えています。欧米に比べても1.5倍、急進中のアジア諸国に対しては3倍~5倍の人件費格差がある業界もあります。製造部門を中国をはじめとした人件費の安い国にシフトしているのも生き残りに必死な企業にとっては、致し方ない選択かもしれません。

企業に国境はない、といわれます。しかし、人は国という土地の上で生きています。人件費の問題を企業の問題とタカをくくっていると、企業は国を見限るかもしれません。

いま多くの日本企業でリストラ・年俸制の導入・退職金制度の見直し等が進められています。

失業と給与水準の低下は、企業にもビジネスマンにも意識の改革を迫っているといえるのでしょう。中高年の自殺やホームレスの増加は、この問題を国の問題として真剣に取り組む必要があるということを示しているといえるのではないでしょうか。

働き方と働かせ方は、どんどん多様化しています。企業は人件費の変動費化を進めようとします。

企業はリスクを避けるために、売上や利益に連動したコスト構造にしたいのです。

人件費の問題は、頭が痛い?ということです。

<KEYWORD>

人件費=経費のうち、給料・諸手当など人の労働に対して支払われる経費。

変動費=変動費とは企業の営業活動に伴って比例的に発生するコスト。

固定費=何もしなくてもそこにそれが存在しているだけで発生するコスト。売れても売れなくても一定してかかる費用。

【図表】販管費の削減と収益性

<ここでのポイント>

販管費の削減でも収益性は上がる

![決算書はここだけ読もう [2017年版]](/mwimgs/2/d/226w/img_2d9490844c72090803b7740af586aa872533575.jpg)