「貸方」と「借方」が一致する貸借対照表

総資本は、自己資本(純資産)と他人資本(負債)の合計であると説明してきました。

ここで、貸借対照表を思い出してください。自己資本と他人資本は、貸借対照表の右側、「貸方」の中身です。

一方、貸借対照表の左側、「借方」の中身は資産です。右と左は一致します。

総資本は、すべての資産(貸借対照表の左側)の合計です。

これは先ほど説明した通りです。

さまざまな「回転率」の出し方とは?

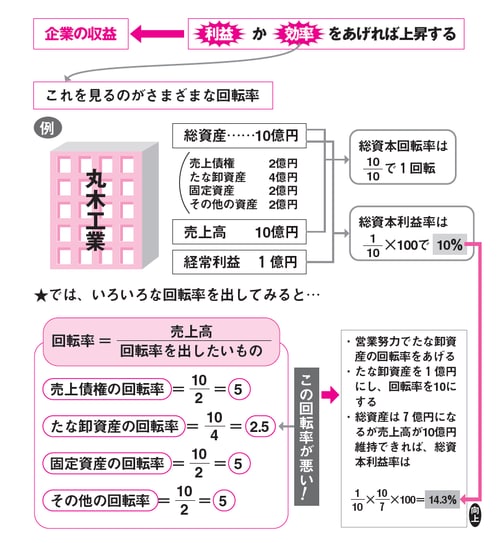

具体例で見てみましょう。

家具を製造する丸木工業の総資産は、10億円、経常利益は1億円とします。総資本利益率は、10%になります。売上高は、10億円で総資本回転率は1回転でした。

総資産の中身は次の通りです。

売上債権…………2億円

たな卸資産………4億円

固定資産…………2億円

その他の資産……2億円

この丸木工業のいろいろな資産の回転率を出してみると、【図表】のようになります。各資産の効率、つまり有効に利用されているか、資産として持ちすぎていないかなどを見るのに使います。回転率を出したところ、丸木工業は、たな卸資産を持ちすぎていることがわかりました。

そこで同社は、売れ筋商品の分析と適正在庫の達成、滞留している在庫品の処分などを行い、たな卸資産を1億円にすることに成功しました。

売上債権…………2億円

たな卸資産………1億円

固定資産…………2億円

その他の資産……2億円

その結果、売上高は10億円ですので、たな卸資産回転率は次のように10回転になりました。

このたな卸資産回転率によって計算すると資本利益率は、

売上利益率×総資本回転率=14.3%(1億円÷10億円)×(10億円÷7億円)

つまり、在庫削減という経営努力の結果、丸木工業の総資本利益率は10%から14.3%に向上したということになるのです。

【KEYWORD】

たな卸資産回転率=在庫がどれだけ入れ替わっているかをみる指標の1つ。12回転であれば仕入れた商品が毎月1回ずつ入れ替わっていることになる。

【図表】回転率の求め方

<ここでのポイント>

回転率を上げれば収益は上がる

![決算書はここだけ読もう [2017年版]](/mwimgs/2/d/226w/img_2d9490844c72090803b7740af586aa872533575.jpg)