予想通りとならないインフレ動向(米国の例)

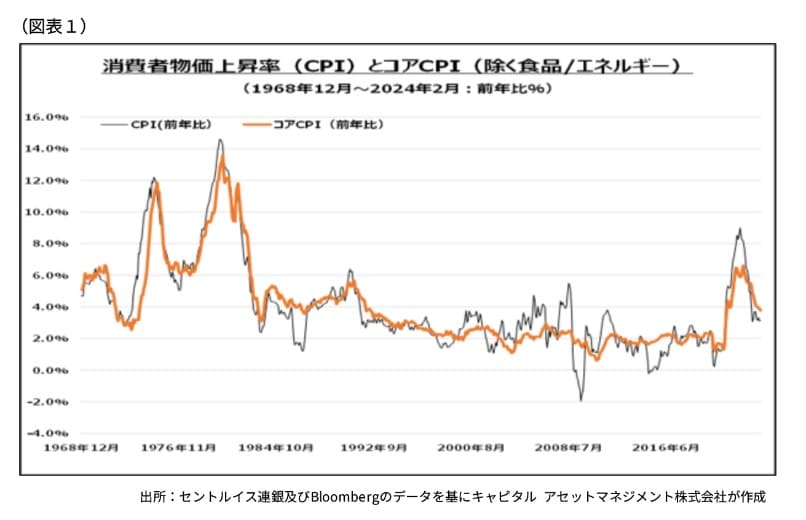

世界の中央銀行は、急上昇したインフレ率を低下させるために利上げを断行してきましたが、足元ではインフレ率が下げ渋る場面が増えています(図表1)。特に中央銀行が重視するコアインフレ率(インフレ率から食品/エネルギー価格を除外したもの)が4%前後で足踏みしており、中央銀行の目標値(2%前後)との乖離がなかなか埋まらない状況です。

背景としては、インフレ率と密接に関係する賃金上昇率の高止まり(+5%前後)が指摘されています。多くの先進国では未曽有の人手不足が継続しており、失業率も史上最低近くで推移しています。日本でも物流、建設、福祉等様々な領域で人手不足が深刻化していますが、これは先進国共通の課題となりつつあります。

一方、経済状況に関しては、利上げが様々な領域へ影響を与え始めており、特に不動産市場への影響が懸念されます。また金利上昇が債務者の利払い負担を増加させており、消費者向け与信では延滞率が上昇しています(米国)。悩ましいのは、利上げの悪影響が徐々に顕在化する一方、経済成長率(GDP)は依然として堅調に推移している点にあります。

このような状況を受け、中央銀行の金融政策には不透明要因が生じつつあります。現在では、2024年中の利下げ開始が想定されていますが、それはインフレ率が中央銀行の目標値近くまで順調に下がることを前提としており、この前提が少なくとも上半期中においては揺らいでいたからです。利下げが実行されれば、利払いに苦しむ不動産業、一般消費者、そして政府には確かなサポート要因となるはずです。

一方、GDPや労働市場が堅調に推移する中で利下げに踏み切ると、ここまで順調に低下してきたインフレ率を反転させるリスクが生じます。万一、中央銀行のインフレファイターとしての姿勢が疑われた場合、人々のインフレ期待を変え、インフレ目標の達成が遠のくリスクがあります。中央銀行が何を重視して金融政策を行うのか、それが問われる正念場を迎えています。

振り返れば、2021年末にかけてインフレ率が急上昇する局面において、中央銀行は「一時的な現象」と主張しましたが、それは誤りでした。また2022年にかけて急速な利上げを断行する中、2023年の景気後退が想定されましたが、それもここまでのところ実現していません。

そして2023年にはインフレ抑制の成功と利下げが想定されましたが、2024年8月現在、やっと雇用統計が下振れし始め、政策転換における不透明要因が薄らいできたところです。改めて、マクロ経済予想、インフレ率予想の危うさを感じます。経済見通しに確信を持つのは禁物であり、常にあらゆる可能性を視野にいれるべきと考えます。