金利が上がれば、債券価格は下落する

いくらリスク水準が低くても、特定領域に集中投資を行うと、当該資産に運命を委ねることになります。

前回記事では、想定リスク年率3-4%程度に抑制された「低リスク型のバランス型ファンド」が、直近では2ケタを超える損失を発生させた例を紹介しました。実は両ファンドの投資対象が債券にやや偏っており、最近発生した金利上昇により債券に想定外の損失が発生し、その影響をまともに受けた格好になっています。

利上げは「インフレ抑制」のために行われる

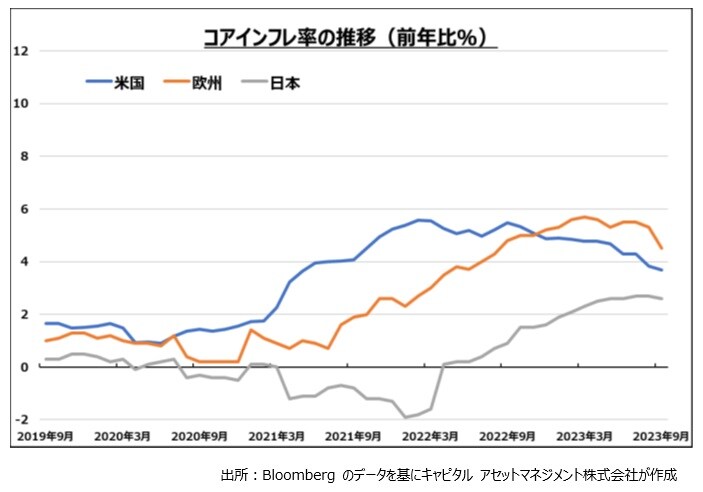

世界の中央銀行は、2022年中ほどから急上昇したインフレ率を低下させるために利上げを行い、ここまでのところインフレ率は順調に低下しているようです(図表1)。

英国中央銀行(BOE)や欧州中央銀行(ECB)はすでに利下げに転じましたが、多くの中央銀行のインフレターゲット(目標値)は2%程度であり、米国連邦準備理事会(FRB)はインフレ率をもう一段低下させる必要があると考え、ほぼ1年半にわたってFF金利誘導目標を5.25から5.5%で据え置いています。では、インフレ率が2%まで低下するためのキーファクターは一体何と考えられているのでしょうか?

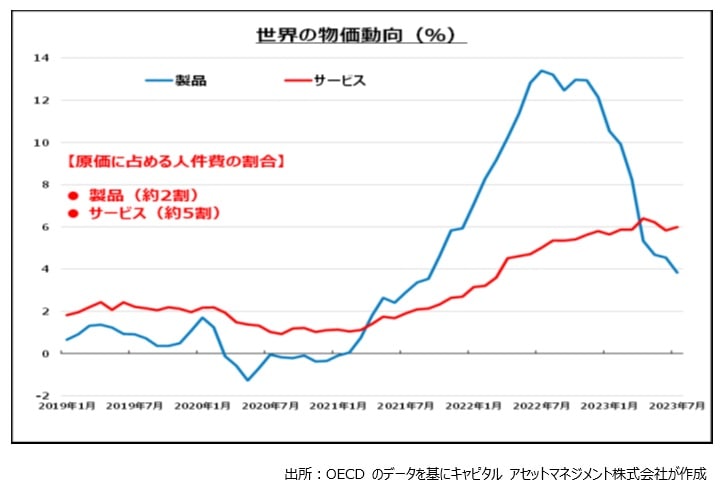

現在のところ、それは労働市場(の減速)と考えられています。世界全体の物価動向を俯瞰すると、製品価格(モノ)は順調に低下しているものの、サービス価格(娯楽/物流/飲食/医療等)が下げ渋る傾向を見せています(図表2)。

インフレ率をもう一段下げるには、もう一段の「賃下げ」が必要

一般的には、製品価格の原価に占める人件費の割合は2割程度に対して、サービス価格では5割前後となります。そして多くの先進国では、製造業よりもサービス業の方が経済活動に占める割合(影響度)は圧倒的に高くなっています。つまり、インフレ率がもう一段低下するには、サービス価格の低下が必要であり、そのためには人件費(=賃金)がもう一段低下しなければならないことになります。以上が、足元で市場の関心度が労働市場に集中する傾向にある背景だと思われます。

一方、多くの先進国では人手不足が顕著となっており、失業率は史上最低近傍で推移しています。低い失業率の結果として、多くの国では賃金が上昇するケースが増えており、インフレ率が十分低下するためには、失業率がある程度上昇(=悪化)しなければなりません。FRBによる利上げは1年以上続きましたが、ここまでのところ失業率が大きく上昇する動きはなく、過去の利上げ効果がこれから効いてくるのか(メインシナリオ)、ここまでの利上げ幅では足らないのか(リスクシナリオ)、見方が割れる所以となっています。

当然ですが、中央銀行も失業率の大幅な上昇は望んでいません。それは大きな景気後退を招く可能性を高めるからです。したがって中央銀行はインフレ目標2%程度に整合するような“程よい失業率の上昇”を実現させる必要があります。それは正に針の穴を通すような難しい舵取りと言えそうです。

しかし、今後の失業率が現状程度なら“賃上げ要求”が強まる恐れ

これまでのところ、市場は、米国経済はリセッション(景気後退)に陥ることなく、インフレもFRBの目標であるCPIで2%程度で安定的に推移することをメインシナリオとして織り込んできたように思われます。

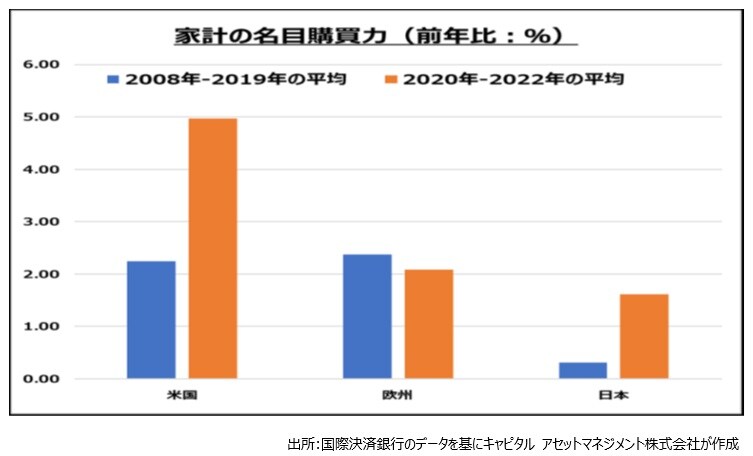

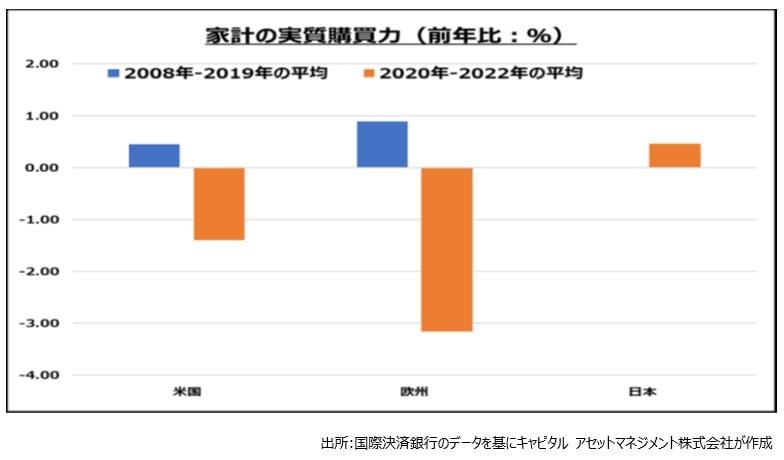

家計の目線で過去数年のインフレを振り返ると、実は結構厳しい状況でした。確かに賃金は上昇しており、直近2年の賃金上昇率(=名目購買力:2020-2022年の平均)は長期平均(2008-2019年の平均)を上回る国/地域が目立ちますが、同時に過去を上回る大幅なインフレが発生しており、賃金上昇率からインフレ率を差し引いた真水の購買力(=実質購買力)はかなり大きなマイナスへ陥っています(図表3、図表4)。したがって、家計(労働者)は大きな不満/不安を抱えているものと思われます。

今後の失業率が現状程度のタイトな状況に留まれば、労働者がいつ賃上げの声を高めたとしても、まったく不思議ではない状況にあります。実際、欧州や米国では労働者によるストライキや労働組合の新規結成(例:スターバックスやアマゾン等)の報道が相次いでおり、もうすでにそのような動きは色々な産業で始まっています。

労働者が賃上げの声を高めるか否かを決めるポイントして、労働者の「インフレ期待」が重要となります。インフレ期待とは将来のインフレ予想のことであり、人々が将来のインフレは低下すると予想する限りにおいては、現時点で賃上げを要求する必要性は低下します。一方、将来のインフレがあまり低下しないと予想すれば、現在の賃上げでは「足らない!」と判断し、賃上げ要求がもう一段強まっていくのが普通です。実際、主要先進国の多くではインフレ期待が徐々に上がりつつあり、危険な兆候が出始めています(図表5)。

利上げで抑制しないと「際限なきインフレ」に陥るリスクも

世界の中央銀行がインフレ目標2%に拘るのは、これが理由です。現在のインフレ率を十分に抑制しないで放置すると、労働者のインフレ期待が上昇してしまい、賃上げ⇒インフレという“イタチごっこ”が始まります。インフレ期待とは滅多に変化するものではありませんが、逆に言えばいったん上昇してしまうと、今度は簡単には下がらなくなる、非常に厄介な性質を持っています。

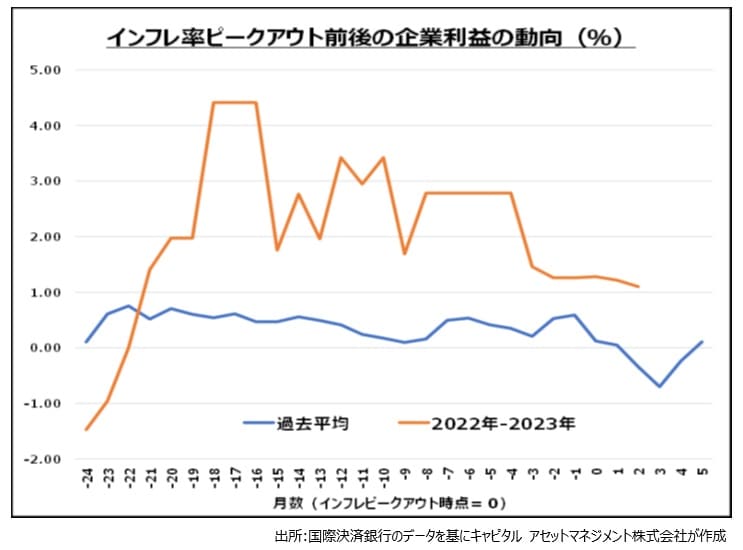

企業サイドに目を転じてみると、企業は上昇する各種コスト(原材料や人件費)を上回る製品価格の引き上げを始めており(過剰な価格転嫁)、企業の利益率が改善傾向にあるのは驚くべきことです(図表6)。足元のインフレが企業による「強欲インフレ」と呼ばれるのは、これが理由です。

今後に関しては、労働者のインフレ期待が万一上昇してしまい、企業のこのような態度が変わらない場合、労働者のインフレ期待上昇⇒賃上げ⇒製品価格への転嫁⇒インフレというサイクルが完成することになります。いったん始まってしまうと、まさに悪循環であり、際限のないインフレとなるリスクを孕んでいます。

次回は「インフレーションと資産価格」について述べたいと思います。

※本稿のデータは過去の実績や結果であり、将来の動向やファンドの運用実績を示唆あるいは保証するものではありません。

本庄 正人

キャピタル アセットマネジメント株式会社 運用本部 副本部長

日本証券アナリスト協会検定会員

東京大学法学部卒業。みずほ(旧安田)信託銀行にて外国資産運用部長として運用業務を統括。企業の分析、ポートフォリオの計量的リスク管理能力を強化するため、外資との提携戦略を行う。ニューヨーク、ロンドンのアナリストグループの企業リサーチ活動を指揮する。スイスPBであるロンバード・オディエ・ダリエ・ヘンチ社の東京CIOを経て、カレラアセット・マネジメントで代表取締役社長。キャピタル アセットマネジメント株式会社ではオーケストラ ファンド(オルタナファンドや米国株ファンド等に投資するFoFs)を担当。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策