投資で勝つには、事前に「リスク」を把握することが大切

7月末の日銀政策決定会合、米国公開市場委員会(FOMC)、8月7日の日銀内田副総裁の発言などを受けて日・米ともに株式市場の変動性が大きく高まっています。

日本もさることながら、世界最大で流動性が潤沢な米国市場でもS&P500指数の変動性を反映するVIX指数(恐怖指数)は8/5のシカゴ市場で日中の最高値で65.73ポイントをつけるに至りました(平常時はおおむね10数ポイント以下。18ヵ月ぶりの高値)。

ご参考までに、弊社はオルタナファンドや米国株ファンド等に投資するFoFsとして『オーケストラ ファンド』を2021年末に設定し、大きく負けない運用を行ってきました。先のような市場に突然の変動が起きた場合でもファンドの下落率は安定コースで3%、成長コースで4%でした。

多くの個人投資家は、金融商品の過去リターンには大きな関心を持ちますが、リスク(価格変動や損失幅)に関してはそこまで関心を持たないことも珍しくありません。多少の関心はあるものの、リスクにはわかりにくい概念を含むため、大きな誤解(理解不足)も発生しやすく、金融商品を過剰に警戒することを通じた過少投資(資産形成の機会を放棄)、想定外の損失発生による投資の中断(起こりうる損失幅を投資開始前に把握していない)を生む大きな原因となっています。したがって、リスクに関する最低限の予備知識を持つことは有益だと考えています。

本稿では、バランス型ファンド(投信)を例に取り、金融商品のリスク面に対してスポットライトを当てていきます。これらのファンド群の平均的なリスク水準(標準偏差)はどの程度なのか、そのリスクから想定される損失はどの程度なのか、そのあたりを明らかにしていきたいと思います。

大きく負けない運用 ~投資する前に損失幅をイメージする

1)バランス型ファンドとは?

最近ではバランス型ファンド(投信)が個人投資家に普及しつつあり、数千億円の残高規模になる投信も出てきています。大手金融機関では“ファンドラップ”も普及していますが、基本的な発想はバランス型ファンドと類似していると思われます。世界中の幅広い地域や資産へ分散投資を行い、リスクを低下させるのが基本コンセプトであり、まったく合理的なものです。分散効果により価格変動がある程度抑制されているが故に、「初心者向きの金融商品」と捉えられる傾向もあり、残高が大きくなる一つの背景となっているようです。

2)金融商品のリスクを把握する

金融商品の説明資料は様々な側面からリスクに関して言及していますが、代表的なものとして価格変動の大きさを示す「標準偏差:年率リスク」があります。例えば、図表1には一般的なバランス型ファンド(投信)の10本を掲載していますが、その平均的な年率リスクは12%程度、同期間のTOPIXと比較すれば、約6割の水準になっています。

では年率リスク12%程度の金融商品がどの程度の損失を発生させる可能性があるのでしょうか? 2023年半ばまでの過去5年間で発生した実際の損失幅はおおむね▲10-15%に集中しているため、一見するとこの数字は信用できそうに見えます。

一方、図表2に示す通り、ファンド1は過去16年間の運用期間において▲30%を超える損失を出しており、図表1の数字と相違します。

これは稀に発生した不運なのか、それとも事前に想定すべき損失なのか、判断に迷うところです。ファンド1は長い運用実績があるからこそ、発生した損失を確認できましたが、そもそもほとんどのファンドではこのような長期間のデータが存在しません。実は、このような問題の解決にはコンピューターによるシミュレーション(実験)が有効であり、様々なヒントを教えてくれます。以下、それをご紹介していきます。

3)シミュレーション

ここではコンピューター上に仮想の金融商品(年率リスク12%、年率リターン5%)を作り、それを5年間運用した際に発生する損失を検証してみます(計算回数5000回のモンテカルロシミュレーション)。

この年率リスク(年率リターン)は前述したバランス型ファンド10本の平均値に合わせてあります。図表3はシミュレーション結果を示したものですが、5年間の運用期間で、▲20%以上下落するケースも約4割と、かなり高確率となっています。したがって、前述したファンド1の損失事例は決して珍しい現象ではなく(▲30%強)、十分に事前想定すべき損失幅であったことがわかります。年率リスク12%程度の金融商品であれば他の商品でも同じです。

逆に言えば、▲10%程度の損失に留めたい、または▲20%を超える損失発生は極力避けたいと考える場合、年率リスク8%以下の金融商品を検討対象に加えるのは妥当と思われます。リスク12%とリスク8%では、損失の発生状況が異なります(図表4)。

4)リスクの分散

大きな損失(例:▲20%以上)を減らすためには、金融商品のリスク(標準偏差)を1ケタに抑えることも有効であり、それを事前に知っていれば、自らに適した金融商品を選択できるチャンスが広がります。さらに、金融商品を選択する際には、「リスク分散」の側面も重要です。いくらリスク水準が低くても、特定領域に集中投資を行うと、当該資産に運命を委ねることになります。

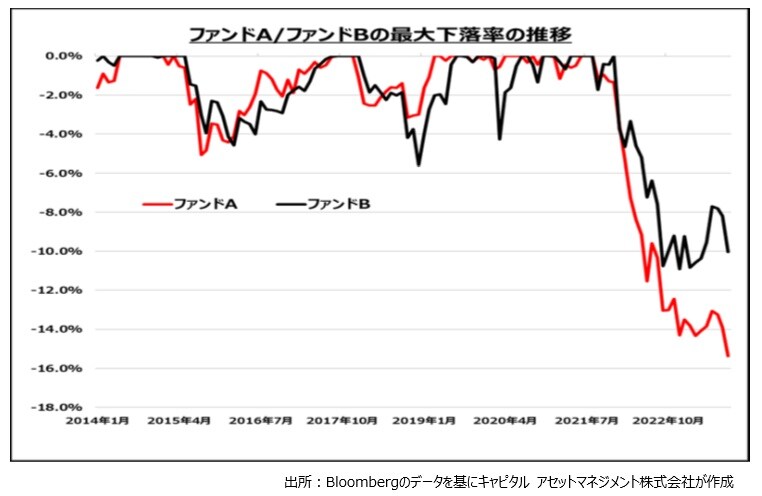

例えば、図表5に示した投信A/Bは想定リスク年率3-4%程度に抑制されており、低リスク型のバランス型ファンドとして人気です。一方、図表6の通り、両ファンドともに直近では2ケタを超える損失を発生させています。実は両ファンドの投資対象が債券にやや偏っており、最近発生した金利上昇により債券に想定外の損失が発生し、その影響をまともに受けた格好になっています。

次回は「インフレーションと労働市場」について述べたいと思います。

※本稿のデータは過去の実績や結果であり、将来の動向やファンドの運用実績を示唆あるいは保証するものではありません。

本庄 正人

キャピタル アセットマネジメント株式会社 運用本部 副本部長

日本証券アナリスト協会検定会員

東京大学法学部卒業。みずほ(旧安田)信託銀行にて外国資産運用部長として運用業務を統括。企業の分析、ポートフォリオの計量的リスク管理能力を強化するため、外資との提携戦略を行う。ニューヨーク、ロンドンのアナリストグループの企業リサーチ活動を指揮する。スイスPBであるロンバード・オディエ・ダリエ・ヘンチ社の東京CIOを経て、カレラアセット・マネジメントで代表取締役社長。キャピタル アセットマネジメント株式会社ではオーケストラ ファンド(オルタナファンドや米国株ファンド等に投資するFoFs)を担当。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策