相続税から控除できない葬儀費用

葬儀費用の対象とならない8項目

- 香典返し

- 生花、お供え

※喪主・施主負担分は控除対象になります - 位牌、仏壇の購入費用

- 墓地、墓石の購入費用・墓地の借入料

- 墓石の彫刻料

- 法事(初七日、四十九日)に関する費用

- 医学上または裁判上の特別の処置に要した費用

- その他通常葬式に伴わない費用

このようなものは相基通第13条5項では葬儀費用でないものとしています。墓石の彫刻料は注意が必要です。

納骨時に石材屋からもらう領収書に、控除対象となる「納骨費用」と控除対象にならない「墓石の彫刻料」が一緒になっていることがあります。その場合は、石材屋に費用の内訳を確認しましょう。

また、医学上または裁判上の特別の処置に要した費用の例えとしては、死体の解剖に要した費用などが該当します。こちらは、葬式とは関係がないので葬儀費用に含まれないとされています。

ただし、実務上では状況の判断により葬儀費用として控除できる場合もあります。

会葬返礼品

香典は遺族が受け取るものであり、相続財産には含まないので香典返しのためにかかった費用は葬儀費用として差し引くことはできません。

ただし、香典返しとは別に葬儀の参列者にお礼の品を渡す場合は、その費用を葬儀費用として差し引くことができます。

繰上げ初七日

初七日とは亡くなった日から数えて7日目に行う法要のことなので本来その日に行います。しかし身内に遠方の人などがいると日を改めて再び集まるのは困難なため、最近では葬儀と初七日をまとめて行うことが増えています。

このようなときは、葬式の前後に生じた出費と解釈して遺産総額から一括して差し引くことができるという考えもあります。

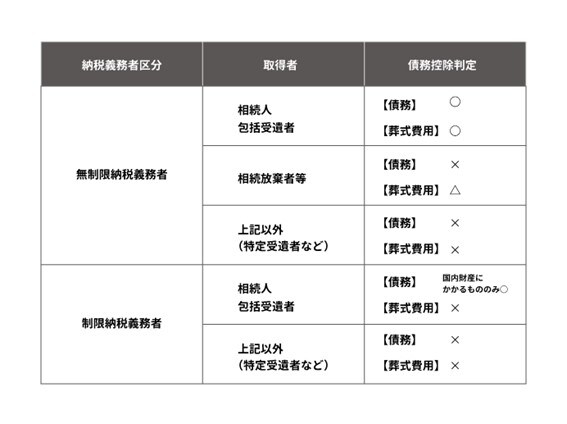

制限納税義務者、特定受遺者が負担した葬儀費用は控除できない

これまでは葬儀費用の対象となるものについてご説明してきましたが、相続する人によっては葬儀費用の控除を使えないことがあります。

葬儀費用の控除を使えない人

①制限納税義務者

※制限納税義務者とは、国内に所在する財産のみに相続税がかかる人を指します。

②相続人および包括受遺者以外の場合(たとえば特定受遺者※など)

※特定受遺者とは、遺言により割合ではなく特定の財産(たとえば、A土地を遺贈する、B有価証券を遺贈するなど)そのものを遺贈された人をいいます。

上記図で、あなたはどこに該当するのか確認ください。