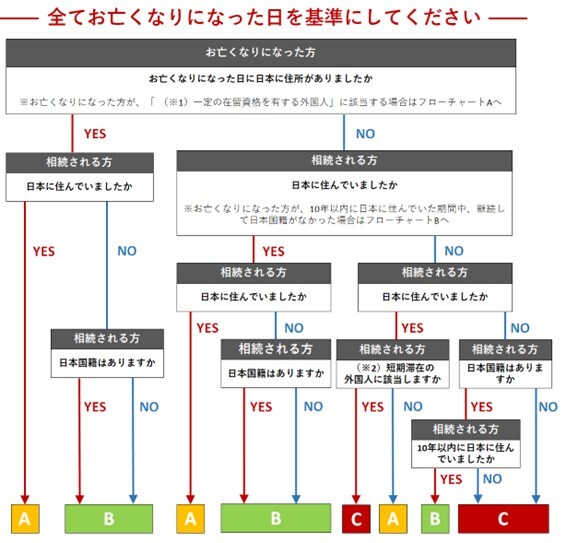

納税義務者判定フローチャート

相続税の納税義務があるかどうか、まずは下記図表で、自身がどこに該当するのか判定をしてみましょう。

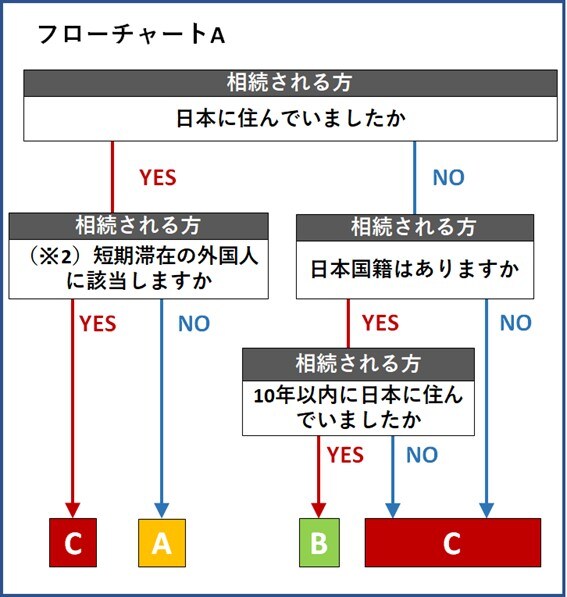

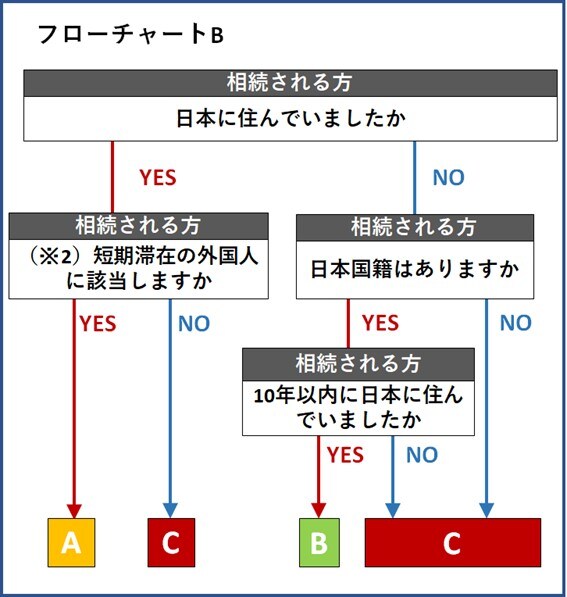

(※1)出入国管理及び難民認定法別表第1の在留資格を有する人

(※2)※1の在留資格を有する人で、相続開始前15年以内において国内に住所を有していた期間の合計が10年以下の人

Aに該当した場合(居住無制限納税義務者)

相続税の納税義務があります。被相続人の所有する財産のすべてに対して日本の相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても日本の相続税の対象となり、日本で税金がかかることになります。

Bに該当した場合(非居住無制限納税義務者)

相続税の納税義務があります。Aと同様に、被相続人の所有する財産のすべてに対して日本の相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても日本の相続税の対象となり、日本で税金がかかることになります。

Cに該当した場合(制限納税義務者)

日本にある財産のみに対して相続税の納税義務があります。つまりCに該当した場合において、亡くなった人が海外にのみ財産を保有していた場合、日本では相続税はかかりません。

※ただし、被相続人や相続人が”一定の在留資格を有する外国人”などに該当する場合には別途取り決めがありますので、ご注意ください。

納税義務の有無

フローチャートを行い、自身がどこに該当するか確認できましたでしょうか。結論をまとめると下記となります。

相続人が日本国籍で日本在住だと、被相続人の財産全部に相続税がかかる

フローチャートでAに該当する場合です。

相続人が日本国籍で日本在住の場合は、被相続人の所有する財産のすべてに対して相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても相続税の対象となり、日本で税金がかかることになります。

相続人が日本国籍で海外在住だと、被相続人の財産全部に相続税がかかる場合と、国内財産のみ相続税を支払う場合がある

フローチャートでBまたはCに該当する場合です。

相続人が過去10年以内に日本に住んでいなかった場合で、被相続人が日本に居住していたとき、または、相続人が日本に住んでいた場合で、被相続人が過去10年以内に日本に住んでいなかったときは、Bに該当することになり、被相続人が所有する財産のすべてに対して税金がかかることになります。

なお、相続人と被相続人の双方が、過去10年以内に日本に住んでいなかった場合においては、Cに該当することになり、被相続人の所有する財産のうち日本国内にあるものに対してのみ相続税がかかることになります。

つまり被相続人が、日本国内において財産を保有していなかった場合、相続税はかからないということになります。

相続人が海外国籍で日本在住だと、被相続人の財産全部に相続税がかかる

フローチャートでAに該当する場合です。

相続人が海外国籍で日本在住の場合は、被相続人の所有する財産のすべてに対して相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても相続税の対象となり、日本で税金がかかることになります。

相続人が海外国籍で海外在住だと、被相続人の財産全部に相続税がかかる場合と、国内財産のみ相続税を支払う場合がある

フローチャートでBまたはCに該当する場合です。

相続人が海外国籍で海外在住の場合において、被相続人が日本に住んでいた場合においては、Bに該当。この場合は、被相続人が所有する財産のすべてに対して税金がかかることになります。

ただ、相続人が海外国籍で海外在住の場合、相続人と被相続人がともに10年以内に日本に住んでいなかったときにはCに該当。この場合には、被相続人の保有する財産のうち、日本国内にあるものに対してのみ相続税がかかることになります。

つまり被相続人が、日本国内において財産を所有していなかった場合、相続税はかからないということになります。