相続税の早見表の金額の違いは「配偶者控除」の有無

相続税の早見表では「1.配偶者と子どもの場合」と「2.子どものみの場合」を紹介しましたが、この2種類の早見表の違いは「配偶者の有無」です。

「1.配偶者と子どもの場合」の早見表では、配偶者が法定相続分(1/2)を相続したと仮定し、「配偶者控除(配偶者の税額軽減)」という特例を適用した後の相続税額を紹介しました。つまり、「1.配偶者と子どもの場合」の早見表では、配偶者が相続する分は相続税が0円として計算されているため、2種類の早見表の相続税額に大きな違いがあるのです。

相続税の配偶者控除とは

相続税の配偶者控除とは、夫婦間で財産を相続する場合、配偶者が相続した財産のうち、課税対象となるものの価額が「1.6億円もしくは法定相続分」までであれば、配偶者は相続税が非課税になる特例のことです。

配偶者控除を適用させれば、配偶者は相続税が0円になるケースがほとんどと言えるでしょう。配偶者の法定相続分は、他の法定相続人の順位によって変動します。

先述しましたが、配偶者控除の適用によって配偶者の相続税が0円になっても、配偶者には相続税の申告義務がありますので失念しないよう注意ください。

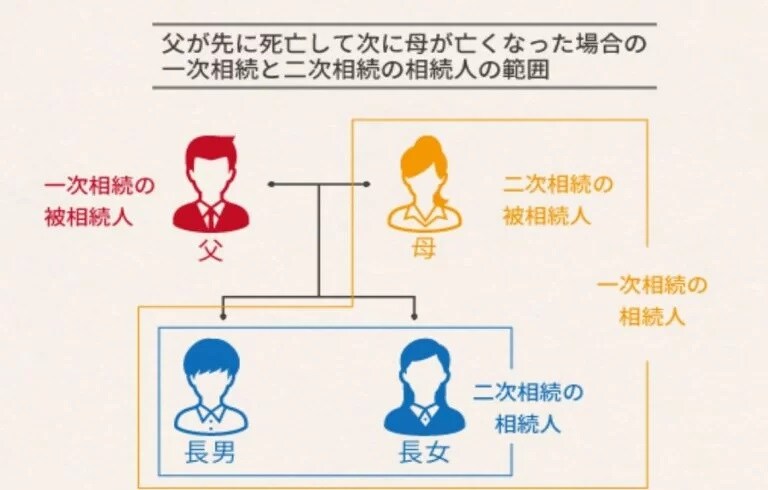

配偶者控除は二次相続を見据えた上で適用を

相続税の配偶者控除は大きな節税効果がある特例ですが、二次相続を見据えた上で適用させないと、子どもが納税する相続税額が大きくなる可能性があるので注意が必要です。

たとえば、一次相続で父が亡くなった時、「配偶者控除で配偶者は相続税が0円なら、父の全財産を母が相続した方がお得」に思えます。

しかし、このような安易な考え方で配偶者控除を適用してしまうと、一次相続と二次相続における、トータルの子どもの納税額が高くなってしまう可能性があるのです。この理由は、二次相続では配偶者控除が適用できないだけではなく、法定相続人が1人減って基礎控除額が少なくなるためです。さらに、二次相続における遺産総額は「一次相続の財産+二次相続の財産」となって課税対象額が高額になることもあります。