血のつながりはないものの、お世話になった人に財産を残したいと考える人もいるでしょう。相続人は血縁関係によって決まりますが、相続人以外の人に財産を残したい場合、どのような方法があるのでしょうか。本記事では、松尾拓也氏の著書『「おふたりさまの老後」は準備が10割』(東洋経済新報社)より一部を抜粋・再編集し、このようなケースで活用したい「贈与・遺贈」について詳しく解説します。

Q. 血のつながりはないけれど、お世話になった人に財産を残したいのですが……。

A. 相続人以外の人に遺産を残したい場合は、遺贈という方法があります。

相続人は血縁関係によって決まります。そのうえで「相続人以外の人にも財産を残したい」という場合は、次の2つの方法があります。

相続人以外の人に財産を渡す方法

①生前に渡す……贈与

②死後に渡す……遺贈

生前に渡す「贈与」には「贈与税」がかかる

1つめは、生前に「贈与」として渡す方法です。

贈与は、財産をあげる側ともらう側の双方が合意して行うので、法律の考え方でいうと、契約に近い行為です。双方の口約束でも贈与は成立しますが、念のために書類を交わしておくと安心です。

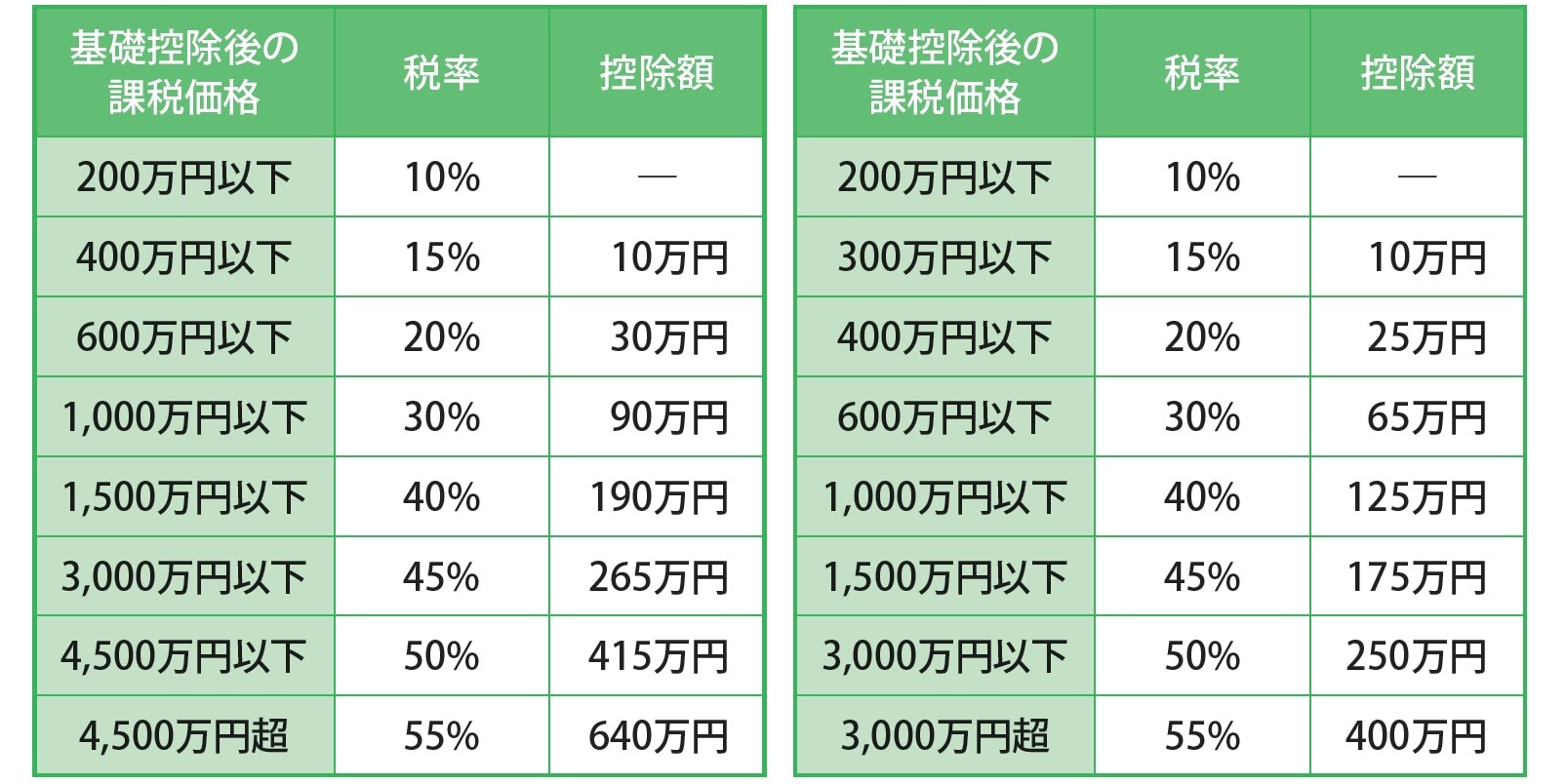

なお、もらう側には、「贈与税」という税金の支払い義務が発生します。金額によって税率は変わりますが、110万円を超えたら税金がかかることは覚えておきましょう[図表1]。

「遺贈」なら、相続税の対象になる

2つめは、死後に「遺贈」として渡す方法です。生前に行う「贈与」との大きな違いは、次のような点です。

遺贈の基本ルール

●財産をあげる人の意志だけでできる(もらう人との合意は不要)

●遺言で指定する必要がある

●財産をあげる人が亡くなったときに効力が発生する

●課税される税金は「相続税」

なお、不動産など「もらっても困る」という場合もあるので、遺贈を受けた側は拒むこともできます。

また、あげる人ともらう人が事前に双方の合意による契約をしておき、亡くなった後に財産が移動する「死因贈与」という方法もあります。こちらも相続税の対象です。

遺贈にすることで、贈与税ではなく相続税の対象となる点は重要なポイントです。

贈与税と相続税では、課税の対象となる金額も、かかる税率も大きく異なります([図表1]参照)。贈与税は110万円からかかりますが、相続税がかかるのは3,000万円+αからです。これは世代間で財産を引き継ぐ相続のほうが、課税という点では優遇されているからです。

ちなみに、遺贈の場合、相続税の計算が通常の相続の1.2倍となります。

行政書士松尾拓也事務所代表、有限会社三愛代表取締役

行政書士、ファイナンシャル・プランナー、相続と供養に精通する終活の専門家

行政書士、ファイナンシャル・プランナー、相続と供養に精通する終活の専門家。行政書士松尾拓也事務所代表、有限会社三愛代表取締役。1973年北海道生まれ。

父親が創業した石材店で墓石の営業に従事する傍ら、相続や終活などの相談を受けることが増えたため、すでに取得していた行政書士資格を活かし、相続・遺言相談をメイン業務として行うようになる。信条は、相談者からの困り事に「トータルで寄り添う」こと。

家族信託や身元保証など「新しい終活対策」についても積極的に取り組み、ライフプランや資産管理などの相談に応えるためにファイナンシャル・プランナー、住み替えニーズなどの相談に応えるために宅地建物取引士の資格を取得。ほかにも家族信託専門士、相続診断士、終活カウンセラー、お墓ディレクター1 級、墓地管理士など、終活にまつわるさまざまな資格を取得する。

経営する石材店では、おひとりさまやおふたりさまに好評な樹木葬や永代供養墓、ペットと一緒に入れるお墓など多様なニーズに応える墓苑を運営している。また、インテリアに合うモダンな仏壇の専門店も開設し、現代のライフスタイルに寄り添うご供養を提案している。

さらに地域ぐるみで終活に取り組む必要性にも着目し、他士業の専門家と連携した終活サポートチームを結成。終活セミナーなどの啓蒙活動に取り組むとともに、地域の行政に働きかけて独居高齢者の終活情報登録制度をスタートさせるなど、多方面で活動の場を広げている。

一人ひとりの「ライフエンディングシーン」(人生の終末期)で、最も頼りになるパートナーとなるべく、全方位視点で積極的な事業展開を行っている。趣味は本と酒と旅、ちょっと古めのクルマとバイク、座右の銘は「遊ぶように仕事し、仕事するように遊ぶ」。普段から「サムシングエルス(何か別の価値)を提供する」ことを大切にしている。

著者プロフィール詳細

連載記事一覧

連載おふたりさまの老後不安を「終活」の専門家が解決