「民法」という他の法律の概念を借用した解釈

最高裁の判決でもう1つポイントとなっているところは、借用概念についての言及がある部分です。

武富士事件上告審判決(最高裁平成23年2月18日第二小法廷判決・集民236号71頁)

…このことは、法が民法上の概念である「住所」を用いて課税要件を定めているため、本件の争点が上記「住所」概念の解釈適用の問題となることから導かれる帰結であるといわざるを得ず、他方、贈与税回避を可能にする状況を整えるためにあえて国外に長期の滞在をするという行為が課税実務上想定されていなかった事態であり、このような方法による贈与税回避を容認することが適当でないというのであれば、法の解釈では限界があるので、そのような事態に対応できるような立法によって対処すべきものである。そして、この点については、現に平成12年法律第13号によって所要の立法的措置が講じられているところである。

この判示をみると、「法が民法上の概念である「住所」を用いて課税要件を定めているため、本件の争点が上記「住所」概念の解釈適用の問題となる」という指摘があります(最初の下線部分)。借用概念という言葉そのものは用いられていませんが、「民法上の概念である「住所」」という記載は、意味としては「借用概念」のことを指していると読み取るのが自然です。税法ではない「民法」という他の法律の概念を借用して、相続税法が課税要件を定めていますよね、という指摘だからです。

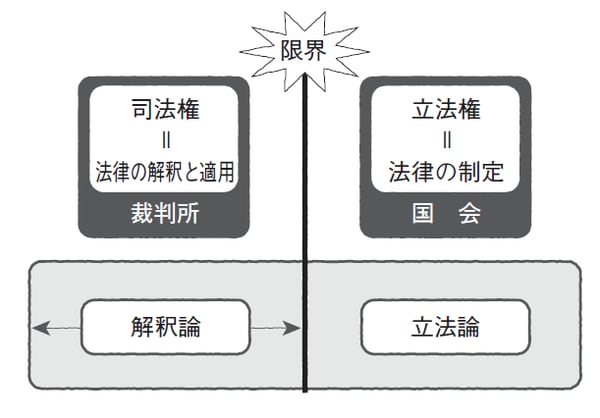

最高裁判決の上記判示には、「このような方法による贈与税回避を容認することが適当でないというのであれば、法の解釈では限界があるので、そのような事態に対応できるような立法によって対処すべきものである。」という部分もあります(2つめの下線部分)。これも前著で触れた法解釈と立法論の違い(法解釈の限界)を指摘している部分で、重要です。

【図表 法解釈の限界】

解釈論ではなく、立法の問題として対応すべき事案

ここで最高裁判決は、法律の解釈というのは、あくまで法律が定めている文言との関係から読み取れる範囲内でなければなければできない、といっているのです。

結論が、法律の解釈では不当である(租税回避はけしからん、許せない)というのであれば、限界を超えるような解釈論によって強引な対応をするのではなく、あくまで租税法律主義がありますから、法律を作るなり、法律を改正するなりして立法の問題(法律の規定の問題)として対応しなければいけませんよ、そのような問題についてまで司法(裁判所)が解釈論(法解釈)という手法で踏み込むことはできませんよ、ということをいっているのです。

前著では、法解釈の問題と立法論の問題は異なる、という説明をしました。その具体例が、ここには出ていることになります。