「余剰金を増やす」ことは簡単ではないが・・・

銀行が貸したくなる決算書の、要点ふたつめは、

②自己資本比率を高くしておく

ということです。

自己資本比率を高くする方法は大きくふたつです。

(1)剰余金を増やす

(2)総資産を縮める

剰余金は、単年度の純利益の積み重ねです。これを短期間で一気に増やすのは大変です。一方、総資産を縮める、という方法は、ムダな資産を減らすことによって可能です。面積グラフ左側のムダな資産を処分・削減すれば、その分、右側の負債や剰余金が縮まります。

総資産を圧縮して自己資本比率をアップさせる

下図左側の資産項目で、必要以上に多いものがないか、じっくり見てください。現預金、売掛金、在庫、建物、土地、投資、などなど。総資産を縮める、という目線で見たことがないなら、何らかのムダ資産があるはずです。その削減に取り組めばよいのです。

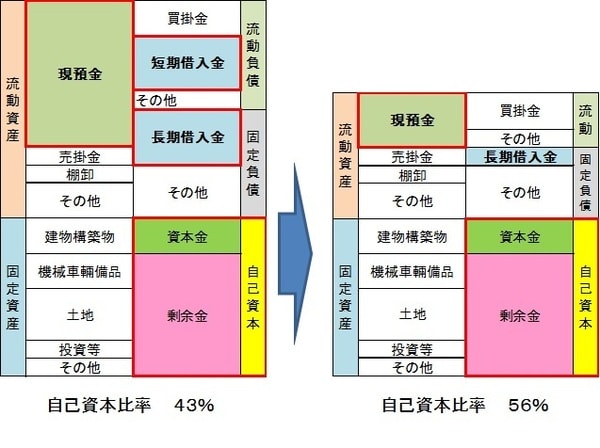

なかでも最もわかりやすのが、下図の左側のパターンです。

現預金がたんまりとあり、右側にその分、借入金がある、というものですね。特になぜか、経理担当者が銀行出身の場合に、よくあるのです。

「どうしてこんなに現預金を持つんですか?」とお聞きすると、「邪魔になるものじゃないから借りておけばいいと、税理士に言われて・・・」と言われたことがあります。借りていれば金利が発生するのですから、はっきり言って、邪魔なのです。

不要な現預金と借入金を減らすだけで、面積グラフは右隣の図のようになります。これだけで、自己資本比率がアップするのです。

●売掛金サイトを縮めて残高を減らす

●棚卸の回転期間を縮めて残高を減らす

●こげついた売掛金や不要な在庫を処分する

●不要な建物、土地、機械などを売却・処分する

などなど、総資産を縮める方法は多岐にわたります。総資産を縮める、ということは、回転を高めることでもあります。繰り返しますが、中小企業は回転で儲けるのです。

総資産を小さくするのに役立つ資産がないか、じっくりと決算書の中身を見てほしいのです。