※本稿では、次の略称を用いています。

所法=所得税法、措法=租税特別措置法、所令=所得税法施行令、措令=租税特別措置法施行令、所基通=所得税基本通達

「雑損控除・医療費控除・寄附金控除」で税金を取り戻そう

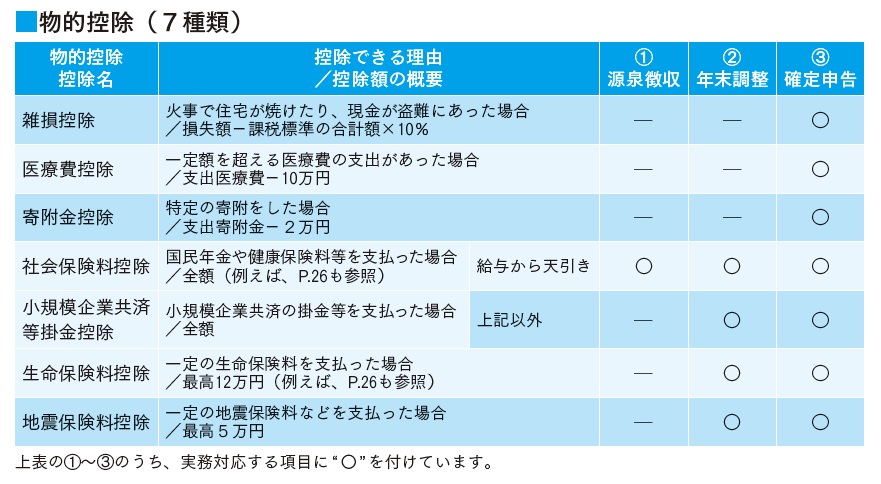

本稿では物的控除を説明します。

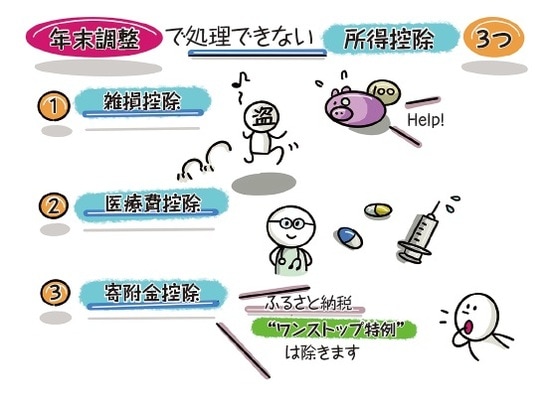

サラリーマンの皆さんは通常、必要書類を会社の人事(総務)部門に提出し、会社側で所得税の納税手続きが完了することになりますが、「雑損控除(所法72)」「医療費控除(所法73)」「寄附金控除(所法78)」の3つは年末調整で処理できず、確定申告が必要になります。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

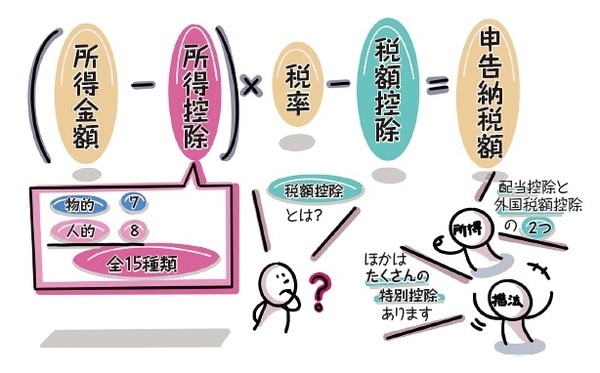

所得税の計算のしくみ、「税額控除」も理解しよう

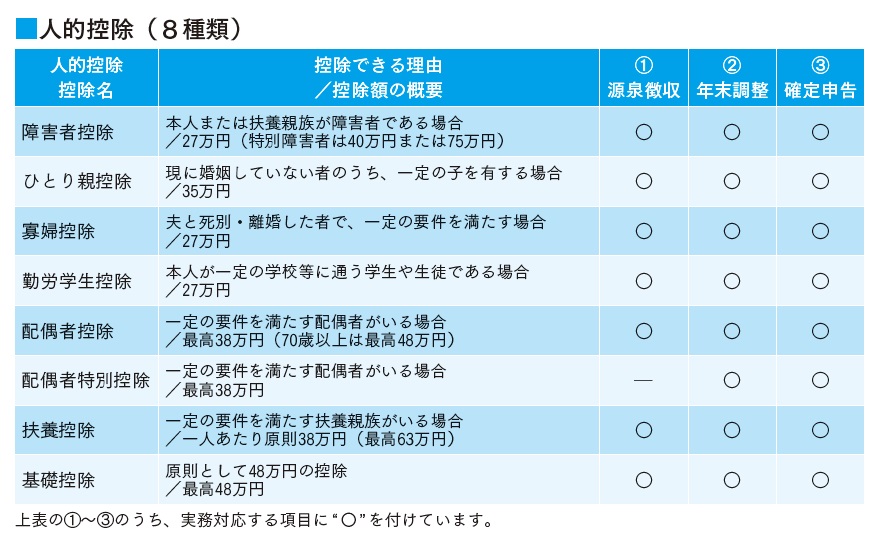

後ほど、医療費控除(所法73)、寄附金控除(所法78)の個別事項を説明しますが、「住宅ローン減税」という言葉を聞いたことはないでしょうか。ただ、図表1および図表3の所得控除の物的控除と人的控除には見当たりません。

この住宅ローン減税は、所得控除(所法72~87)とは別の「税額控除(所法21①五)」で税金が戻ってくる一例です。

税額控除は、配当控除(所法92、措法9)、外国税額控除(所法95、所令221~226)と所得税法で規定されている項目と、「租税特別措置法」(以下、本稿では「措法」と呼びます)で控除できる項目があります。「住宅ローン減税」などは、後者の「措法」で規定されています。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

医療費控除をざっくり解説

医療費控除は、納税者あるいは生計を一にする親族に係る診療または治療に関する医療費を支払った場合(所法73①)に適用できます。医療費控除の対象と、「控除できるもの=〇」と「控除できないもの=×」を勘違いしやすいケースの代表例は、以下のとおりです(所法73②、所令207)。

--------------------------------------

■通院費(所令207三)

〇電車代や、電車等で通院が困難な場合のタクシー代

×自家用車のガソリン代

■人間ドック費用等の健康診断費用(所令207一)

〇重大な疾病が発見され、その疾病の治療を行なった場合

×重大な疾病がなく、治療を行なわなかった場合

■訪問介護や看護(所令207七)

〇訪問看護やリハビリテーション費用

×料理、洗濯、掃除等の生活援助中心の訪問介護費

--------------------------------------

他にも、特例規定「セルフメディケーション税制(措法41の17、措令26の27の2)」もあります。

このセルフメディケーション税制は、健康の保持増進および疾病の予防の取り組みを行なっている場合の措置で、具体的には、薬局やドラッグストアなどで購入できるOTC医薬品の購入費用が高額になったとき、一定の条件を満たせば医療費控除の特例として所得控除を受けることができる制度です。

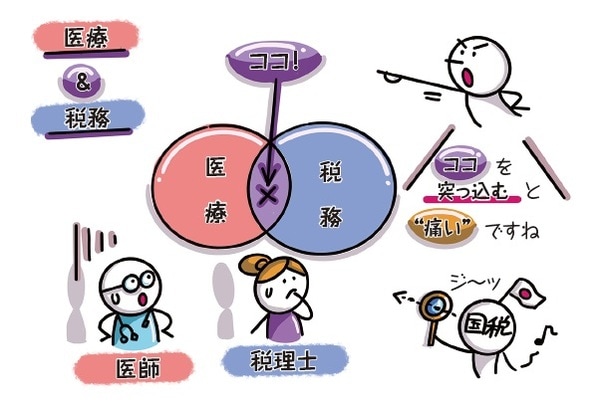

このように、医療費控除は、時には「医療」と「税務」にまたがるので難解なイメージを持たれるかもしれません。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

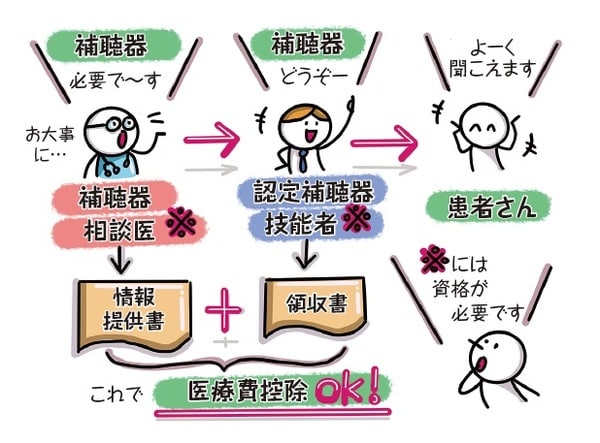

補聴器は医療費控除できる

前項でも説明したとおり、医療費控除になるかならないかの判断に迷う場合は多いです。例えば、補聴器。2018年より特定の要件を満たした場合に、医療費控除を受けられることが、厚生労働省、財務省によって承認されました(国税庁ホームページ参照)。この補聴器の医療費控除について図解すると、図表6のとおりです。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

図表6のとおり、耳鼻咽喉科の医師といっても、必ずしも「補聴器相談医」の資格を持っているとは限りません。補聴器相談医の資格は、医師免許とは別の資格です。また、「認定補聴器技能者」になるにも資格が必要で、公益財団法人テクノエイド協会が基準以上の知識や技能を持つことを認定して付与します。

うまく活用すれば、お得な「ふるさと納税」

「ふるさと納税」は、2008年から開始された、寄附金控除制度です。「納税」という言葉が使われていますが、実体は「寄附」なんです(所法78、所基通78-4)。

例えば、ある地方自治体に30,000円分、ふるさと納税で寄附をして返礼品をもらったケースで考えると、2,000円を除いた28,000円が寄附金控除額として、税金が安くなります。つまり、2,000円の自己負担額で返礼品を受け取ることができます。

しかも、「ワンストップ特例制度」という制度があり、サラリーマンの寄附先が5自治体以内など、特定の要件を満たす場合は、ふるさと納税の確定申告が不要になります。

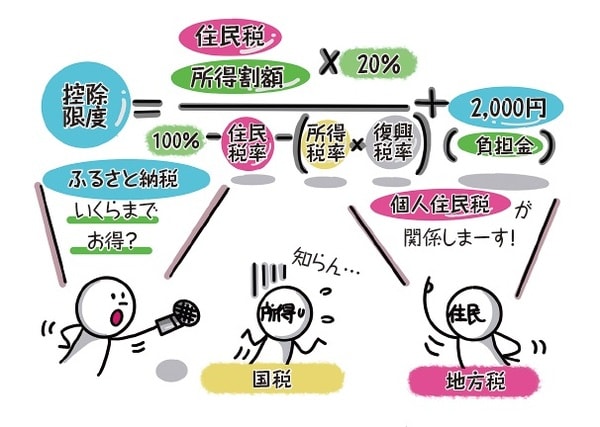

ところで、忘れてはいけないのが、「いくらまでお得なのか?」、つまり控除限度額の計算のしくみがあることです。

この寄附金の計算のしくみは、なかなか馴染みがなく、税金計算もイメージがしにくくなっています。なぜなら、この計算でネックになるのが個人住民税の規定部分であり、所得税の知識だけでは不十分だからです。

ちょっとややこしいですが、2,000円の自己負担額に次の①~③を加味した合計が控除限度額の範囲内の金額になります。

-----------------------------------------

①所得税の控除(還付):

(ふるさと納税の寄附金額−2,000円)×所得税率(所得金額によって0~45%)×102.1%

②住民税からの控除(基本分):

(ふるさと納税の寄附金額−2,000円)×10%

③住民税からの控除(特例分):

(ふるさと納税の寄附金額−2,000円)×(90%−所得税率×102.1%)

-----------------------------------------

上式の①、②により控除できなかった寄附金額を③により全額控除できますが、所得割額の2割を限度とします。ふるさと納税の控除限度額は、図表7の算式により求めます。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

稲垣 啓

中小企業診断士、税理士

1977年富山県生まれ。立命館大学経営学部を中退(飛び級)し、同大学院法学研究科修了(民事法)。2011年9月に中小企業診断士、2020年3月に税理士登録。著書に『原価計算なるほど用語図鑑』(単著、中央経済社)、『行政書士・社労士・中小企業診断士 副業開業カタログ』(共著、中央経済社)などがある。

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】