日本の主な税金は実に「約50種類」

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

図表1の食卓の風景を見てください。本当に“税金だらけ”ですよね。日本の主な税金は実に約50種類もあり、法律によって、いくつかの分類軸で分類されています。

●国税と地方税:どこが集めるか(課税主体はどこか)?

●直接税と間接税:納税者と担税者が同じかどうか?

■国税と地方税

第1の分類軸は、「どこが集めるか?」です。聞きなれない用語ですが、税を集める側を「課税主体」といいます。日本の課税主体は、国と地方公共団体です。

国が集める税を「国税」といいます。政府が行なう活動の財源になる税で、図表1では、所得税をはじめ、酒税、消費税、たばこ税が該当します。国税に対し、地方公共団体が集める税を「地方税」といいます。都道府県や市町村など地方公共団体がすすめる活動の財源になる税で、同図では、住民税をはじめ、消費税、たばこ税が該当します。

■直接税と間接税

第2の分類軸は、「納税者と担税者が同じかどうか?」です。納税者とは税金を納める人のことで、担税者とは実際に税金を負担する人のことです。

この納税者と担税者が同じ税を「直接税」といい、図表1では、所得税と住民税が該当します。他方、納税者と担税者が異なる税を「間接税」といい、酒税、消費税、たばこ税が該当します。

家から出ても税金だらけ

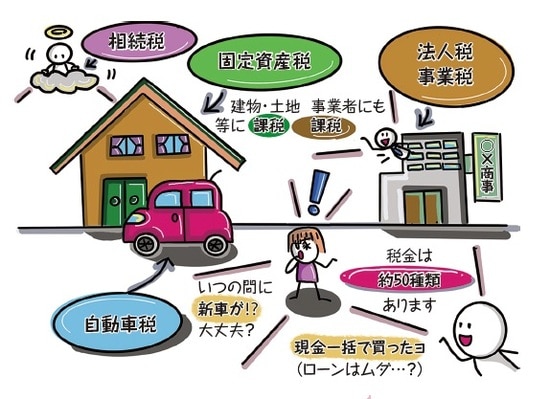

では、外に目を向けましょう。外も税金だらけです(図表2)。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

第1の分類軸では、「どこが集めるか?」で区分します。図表2では、「国税」は法人税と相続税が該当し、「地方税」は自動車税と固定資産税、事業税が該当します。

第2の分類軸では、「納税者と担税者が同じかどうか?」で区分します。図表2では、法人税、事業税、相続税、自動車税、そして固定資産税のすべてが「直接税」に該当します。

いつ、どんな税金を納めるのか?ライフステージでざっくり解説

今度は「税金とライフステージ(人生)」について見ていきましょう。まず「国税」(図表3)。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

皆さんお馴染みの「消費税」は、国にとってありがたぁ~い財源ですが、お年寄りから子供まで、貧富の差も関係なく負担する税金です。

そして、税収の中で大きな割合を占める「所得税」。会社に勤めて給料をもらったり、銀行にお金を預けて利子を受け取ったりしたときにかかる税金です。また、会社を起業すると「法人税」もかかります。最後に、人が亡くなると、その人の財産が家族や近親者に引き継がれ、その財産に課税されるのが「相続税」です。

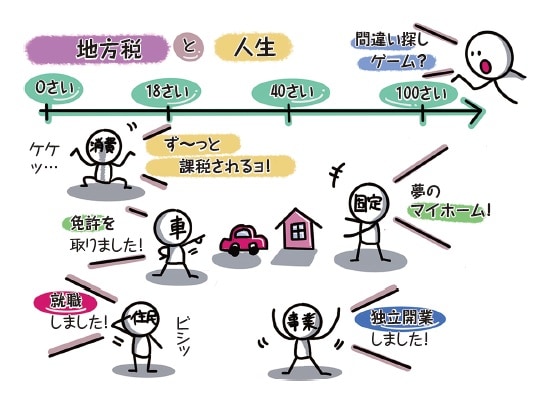

次に、「地方税」(図表4)。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

ん? ここでも「消費税」が登場していますよね。ざっくり説明しますと、先ほどの国税の「所得税」とセットで「住民税」が、「法人税」とセットで「事業税」が登場してきます。

そして、18歳になると、「選挙」に参加できます。そう、選挙は民主主義を支える根幹で、街頭で「値上げだ~、増税祭りだ~、わっしょい!」と騒ぐテレビ内の政治家に対してもチェックしなければいけないわけですよね。

あと、自動車の免許を取得できるのも18歳。自動車を購入すると「自動車取得税」がかかりますし、自動車を所有し続けると毎年「自動車税」を納めなければなりません。あと、燃料のガソリンにも「揮発油(きはつゆ)税」という税金がかかります。自動車産業も税金だらけ…。自動車産業の声を代表する政治家の皆さんにも活躍を期待したいところです。

私たちが住む家や駐車場などにかけられる税が「固定資産税」です。税額は、地方自治体が定めた価値を基準に決定。土地や家屋の価値を決める調査は3年ごとに行なわれますが、税のしくみが複雑なのに加えて、一度にたくさんの土地を調べるため、とてもミスが多いとも聞いたことがあります。

図表4の「地方税」と、前で説明した「国税」を比較しても、「消費税」の存在感は「ハンパない」ですよね。「消費税」は本書6限目でじっくり解説していきたいのですが、皆さんは「たばこ税」「酒税」の存在も気になるのでは…? まずは、「たばこ税」と「酒税」を解説しておきます。

「たばこ税」や「発泡酒にかかる税率」は将来もっと高くなる!?

まず、「たばこ税」ですが、たばこは、もともと国だけが販売できる専売品でしたが、1949年に日本専売公社に引き継がれ、「たばこ消費税」が導入されました。その40年後の1989年に消費税が導入された際、現在の名称に変更されました。実は、1本のたばこに、国たばこ税、地方たばこ税、たばこ特別税、消費税という4つの税がかけられています。

「他の先進国と比べると、日本のたばこの値段は安く税率も低い」という話を聞いたことがあるかもしれませんが、たばこ税を高くしようという動きは世界の潮流になっているといわれています。

次に、「酒税」についても、少し触れておきます。ビールや日本酒、ワインなどにかけられる税金です。原料や製造方法によって税率は変わり、高級なお酒には高く、一般によく飲まれるお酒には安く、という考えが適用されています。

しかし、発泡酒などの登場で、この考えも時代に合わなくなり、「将来は発泡酒もビールも同じ税率に統一される」動きも見られます。

稲垣 啓

中小企業診断士、税理士

1977年富山県生まれ。立命館大学経営学部を中退(飛び級)し、同大学院法学研究科修了(民事法)。2011年9月に中小企業診断士、2020年3月に税理士登録。著書に『原価計算なるほど用語図鑑』(単著、中央経済社)、『行政書士・社労士・中小企業診断士 副業開業カタログ』(共著、中央経済社)などがある。

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】