“支払う必要ありません”…職員が「追納」を止めたワケ

「追納」の差は月額わずか1,600円…「83歳」になるまでおトクにならない

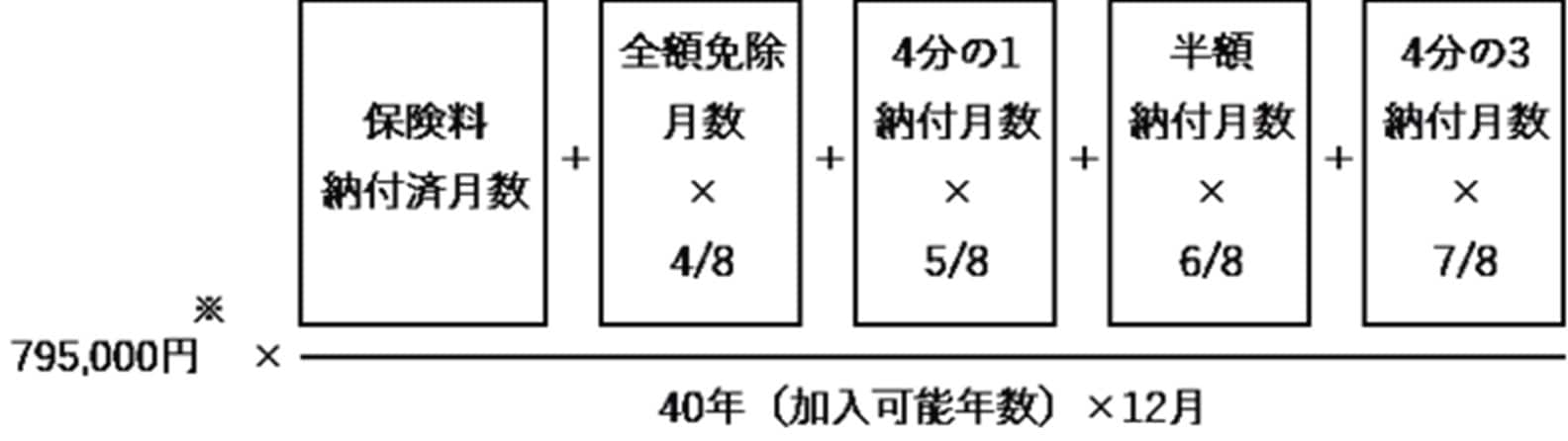

老齢基礎年金の受給額は、以下の計算式で求めることができます。

※ 令和5年度の額。なお、68歳以上(昭和31年4月1日以前生まれ)の方は79万2,600円。またAさん63歳の満額の受給額は78万1,692円。

受給額は、保険料を40年間(480月)納めれば、満額の79万5,000円です。

Aさんのように、全額免除が2年間(24月)あれば、上の計算式の「保険料納付済月数」に456月(38年)と入れ、次の「全額免除月数×4/8」に24月(2年)と入れて計算すると12月となり、Aさんは満額から1年分減額された77万5,125円を受給できることがわかります。

なお、保険料を追納する場合は、免除を受けた翌年度から数えて1~2年度は当時の保険料を、3年度目以降は一定の加算された保険料を納付します。

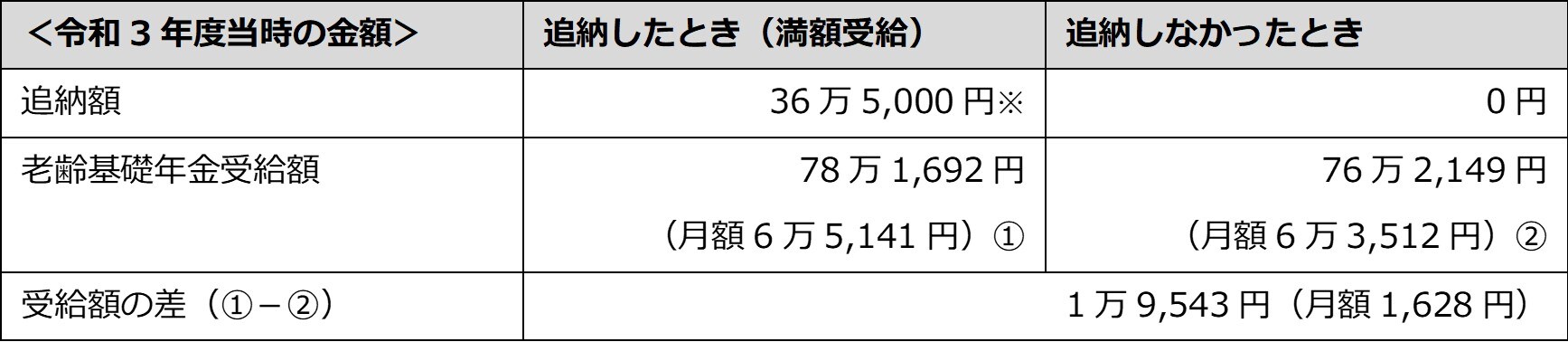

では、Aさんが追納したときと追納しなかったときの受給額をそれぞれ計算してみましょう(令和3年度、Aさんが63歳だった時点)。

※ 54歳当時の保険料(月額:1万4,980円)と53歳当時の保険料(月額:1万5,020円)に加算額5,000円を加え、2年間の保険料納付額を合計36万5,000円と仮定する。

Aさんの場合は、追納しなくても受給額が、満額の受給額とほぼ同じだったために、職員は追納を勧めなかったと思われます。

また、[図表3]の追納したときとしなかったときの損益分岐点は、

36万5,000円÷1万9,543円=18.67

65歳+18年7ヵ月=83歳7ヵ月

となり、83歳7ヵ月です。つまり、83歳7ヵ月を超えれば追納したほうがお得になるということですが、これは63歳男性の平均余命約85歳※とほぼ同じです。

※ 厚生労働省の「簡易生命表(令和3年)」より。

また、追納用の現金36万5,000円は納付するよりも手元にあったほうが、なにかと使い勝手もいいでしょう。したがって、「追納の必要はない」と言った社会保険事務所職員の意見に筆者も賛同します。

しかし、Aさんは該当しませんが、追納することによって社会保険料控除の金額が増え、翌年の納税額が下がったり、また年金受給時の所得が増え、納税額が上がったりすることも考えられます。

そのため、自身がこれまでどれくらい年金を払っていて、その結果どれくらい受給できるのかについては、老後生活の計画をたてるためにも正確に把握しておきたいところです。

牧野 寿和

牧野FP事務所合同会社

代表社員

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略