2月の「FX投資戦略」ポイント

〈ポイント〉

・1月は一時149円近くまで大きく米ドル高・円安に戻した。前月までの米金利低下が一巡、強い米景気指標の結果を受けて米金利が反発したことが主因。

・2月の米ドル/円の行方を考える上では米金利がどこまで上昇するかが最大の焦点。

・円安は既に循環的限界圏にある可能性があるため、「米金利上昇=米ドル高・円安」も限られると予想。2月の米ドル/円予想レンジは145~151円。

1月の振り返り…大きく米ドル高・円安へ反転

年明け、1月の米ドル/円は、前月から打って変わって反発が広がり、一時は149円近くまで米ドル高・円安となりました(図表1参照)。その後145円台まで反落したものの、2月に入り、米1月雇用統計が予想よりかなり強い結果だったことを受けて米金利上昇が再燃すると、米ドル/円もそれに連れた形で148円台まで米ドル高・円安に戻すところとなりました。

2023年12月に140円まで下落した米ドル/円が、このように2024年に入ると一転して上昇再燃となった最大の要因は米金利の影響でしょう。

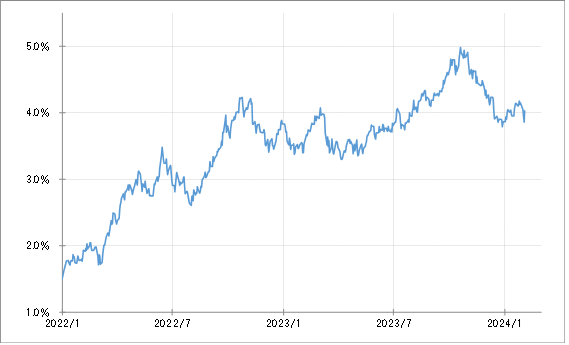

米金利(10年債利回り)は、2023年10月の5%から、12月には4%を大きく割れるまで、2ヵ月程度の短期間で1%以上と比較的大きく低下しました。しかし、2024年に入るとそのような金利低下が一巡し、反発が目立つ場面も増えました(図表2参照)。

こういった米金利の動きが、米ドル/円が反発に転じた主因と考えられます。では、なぜ米金利が低下から反発に転じたか、それは「米景気の影響」が大きかったでしょう。

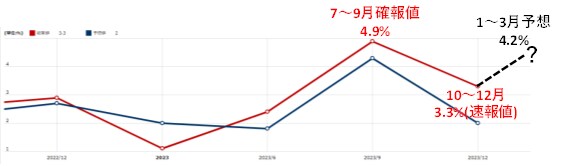

米実質GDPは、2023年7~9月期にほとんど5%成長といった異例の高い伸びとなりました。さすがにその後は米景気も減速に向かうとの見方が、上述のように米金利が2023年末にかけて大きく低下した主な理由と考えられます。

ところが、2023年10~12月期の実質GDP伸び率(前期比年率)は3.3%(速報値)といった具合に、なお高い水準が続きました(図表3参照)。

こういったなか、米景気の急減速を織り込む形で、米金利が比較的大きく低下したことを修正する動きとなり、それが米ドル/円が1月から反発に転じた最大の背景だったと考えています。

その上で、2月2日に発表された米1月雇用統計は、NFP(非農業部門雇用者数)が事前予想の18万人増を大きく上回る35万人増となるなど、総じて予想より強い結果となったことで米金利が急騰し、一時146円割れまで反落していた米ドル/円も一気に148円台まで一段高となりました。

こんなふうに、2月の米雇用統計結果を受けて米金利が急騰したのは、1年前の動きを彷彿とされるものでもありました。2023年2月3日の米1月雇用統計発表で、NFPが「ポジティブ・サプライズ」になると、米金利は大きく上昇に転じるところとなりました。そして、それは結果的に年末年始にかけて続いてきた米景気悲観論を見直す決定的なきっかけになったのでした。