課税庁は「日本に住所がある」と主張したが…

概要

この事件は、贈与税を回避するために、生活の本拠(住んでいる場所)を日本から香港に移したうえで、消費者金融の会社の元会長が、そのご子息に対して、所有していた外国法人の株式を生前贈与した結果、日本における約1300億円の贈与税を免れたとして、課税処分(贈与税の決定処分と無申告加算税の賦課決定処分)がなされた事案です。

課税庁からみれば、また、課税処分の適法性は別にして、つまり、事実そのものを(法というフィルターから離れて)みれば、巨額の税逃れの事件である、といえるでしょう。贈与税を回避するために、贈与を受ける側である受贈者の住所を日本から国外である香港に移すと、日本における贈与税を課すことはできなくなる、という事案でした。

当時の相続税法が定める課税をするための要件(「課税要件」といいます)では、受贈者の住所が国内にあることが求められていました。そこで、日本に住所がないとなると、課税要件を満たさなくなってしまうのです。

これをめぐって、課税庁は日本に住所があると主張し、納税者は香港に住所があると反論しました。つまり「住所がどこであるか」という1点が争われた事案で、争点はシンプルでした。この事案を「法律に強くなる」という観点でどのようにとらえたらよいのかについてお話をします。

借用概念の「統一説」と「独立説」2つの考え方

根本的な争点としては、「住所がどこであるか」という1点だと述べましたが、相続税法では「住所」とは何をいうか、ということについては、定義規定が何も設けられていません。

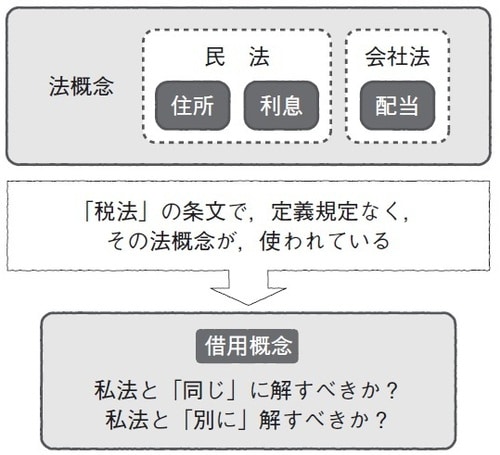

民法や商法、会社法など他の法分野に規定があるものについて、税法ではその用語をそのまま使って、特に定義を設けていない場合があります。これを「借用概念」といいます。このような借用概念については、民法、商法、会社法などの用語と同じように考えるべきだとする「統一説」と、税法にはまた別の独立した趣旨目的があるので、税法独自の、つまり、民法、商法、会社法などの概念とは異なるオリジナルな解釈をすべきだとする「独立説」と、大きく分けてこの2つの考え方があるということは、前著でも触れました。

【図表】 借用概念(前著 図89)

侵害規範(国民に保障された財産権(憲法29条1項)の対象から国家が強制的に徴収できる税金を定めたルールという意味です)を定めている税法の解釈においては、法解釈が場当たり的になり、事件や裁判所によってぶれることがないように法的な安定(「法的安定性」といいます)が保たれるべきことと、納税者からみてどのような場合にどのような課税がなされるのかを予め法文から判断できること(これを「予測可能性」といいます)の2つが、強く求められます。

そこで、判例・通説によれば、民法、商法、会社法など他の法分野の概念と税法に登場するこれらの借用概念は、原則として同じ意味で捉えるべきだと考えられてきました。