「変動金利」と「固定金利」、どちらを選ぶのが正解か

次のような言葉を目にすることがありますが、全くのナンセンスです。

《今後金利が上がらないと思うなら変動金利を、今後金利が上がると思うなら固定金利を選びましょう》

金利が上がるか、上がらないかということは、自分でコントロールできることではありません。自分でコントロールできないリスクにコインを置くことをギャンブルといいます。

住宅ローンで変動金利か固定金利かを選ぶことはギャンブルではありませんよ。もし負けたら家を失うギャンブルを推奨するようなノイズに惑わされないようにしてください。

変動金利よりも固定金利が高いのは、金利変動リスクに対する保険料が上乗せされているからです。つまり、固定金利を選ぶということは金利上昇リスクに対する保険を買うことなのです。その際パーセントで比較するのではなく、リアルな支払金額で比較してその保険料がいくらになるのかを把握し、それが自分にとって高いのか安いのかを判断してください。

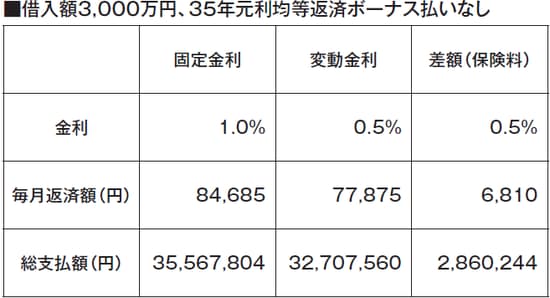

[図表1]で金利のパーセンテージである1.0%と0.5%を比較すると、倍くらいの差があるような感覚になるかもしれません。

しかし大事なのは「金利上昇リスクへの保険料としてリアルにいくら払うのか?」ということです。その金額は毎月6,810円、それが35年で286万円です。「これが自分にとって高いのか安いのか?」が判断の基準です。

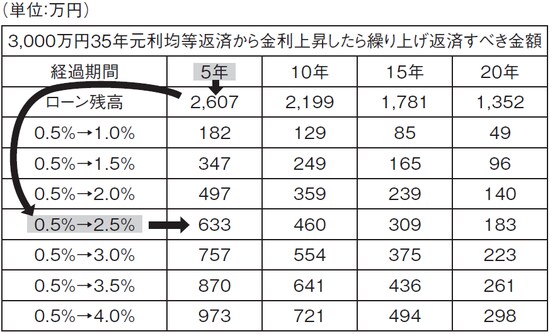

そして、「金利が上がったらいくら支払いが増えるのか?」が金利変動リスクのボリュームです。これを可視化するのが[図表2]です。

3,000万円を変動金利0.5%の35年元利均等返済方式で借り入れた場合、毎月の返済額は7万7,875円です。金利が上がった場合にこの元利均等返済額を維持したまま、当初の35年で完済するには、「金利が上がった時点で即座に幾ら繰り上げ返済すればいいか?」という金額を表にまとめました。

3,000万円を35年元利均等返済ボーナス払いなしで借りた場合、5年後の住宅ローン残高は2,607万円です。

その時点で金利が0.5%から2.5%に上昇したら、即座に633万円を繰り上げ返済することで、当初の予定通りに完済できるということです。逆に言えば、[図表1]の総支払額3,270万円に加えて633万円増えるということです。固定金利の差額286万円はそれに対する保険料なのです。

借入金額が半分の1,500万円であれば、[図表2]金額もおおむね半分になり、借入金額が2倍の6,000万円であれば、概ね2倍になります。繰り上げ返済で対応できるキャパシティは、収入や自己資金の金額によって違います。つまり、表の金額を見て感じるストレスの程度が自分にとっての変動金利のリスクの大きさです。

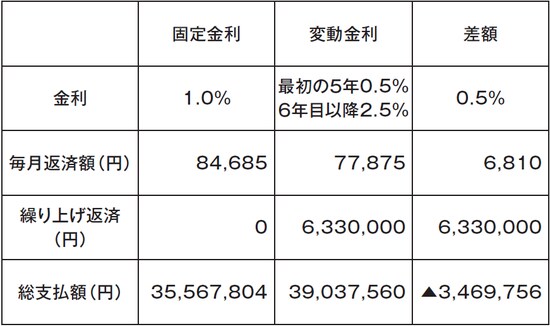

借入金額3,000万円で5年後に金利が上がったら、当初の予定より633万円支払いが増えて固定金利よりも総支払額が349万円多くなってしまいます[図表3]。

くれぐれも誤解して欲しくないのですが、この表は今後これだけ金利が上がるという予想ではありません。住宅ローンを変動金利で借りる場合の金利変動リスクを金額で「可視化」して固定金利を選ぶか変動金利を選ぶか(保険を買うかどうか)を判断することが目的なのです。