恐ろしい…「老後2,000万円問題」は“持ち家”が前提だった

少し前ですが、老後資金として2,000万円必要だという調査結果が総務省によって公表され、物議を醸したことがありました。

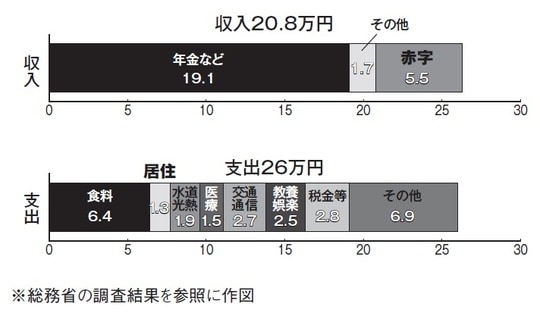

この根拠は高齢無職世帯の平均的な姿で見ると、毎月の「赤字額」は約5万5,000円となり【図表1】、この毎月の「不足額」を貯金で補填することとなると、単純計算20年で約1,300万円、30年で約2,000万円の取崩しが必要になるというものです。

実際には、高齢無職世帯には、資産家もいて、その人たちが支出の平均を押し上げている面もあるので、それを「赤字」や「不足」と表現しているところは不適切だと思います。加えて、十分な判断力のあるうちならば毎月5万5,000円も赤字となるなら、それなりに生活レベルを調整するものです。

しかし、一方で【図表1】の収入と支出が現に今のリタイヤ後の老夫婦の平均ということになります。つまりわたしたちが今の時点で考えている、老後のイメージが見えてきます。

20万9,000円の収入のうち年金が大半を占めており19万1,000円となっています。その他は1.7万円ですから、これは子どもからの仕送りや軽いアルバイトなどでしょう。悠々自適の生活でほぼ毎日が日曜日という生活です。これがわたしたちの老後のイメージです。

しかし、現実には年金の支給開始はさらに後ろ倒しになる可能性もありますし、年金収入も減っていくでしょう。

今後は70歳定年制度が導入される動きがあります。企業への補助金で高齢者の採用を促し、その後、高年齢者雇用安定法を改正し70歳まで働けるようにし、年金制度を改正して、70歳から年金を受け取った方が「お得」になるという流れです。

それで収入が増えるというよりは、年金が減る中で、なんとか現在の平均収入20.9万円を維持したいというところが目標なのです。

次に支出グラフの住居費を見てください。1.3万円とありますが家賃がこんなに安い訳がありません。これは現在の高齢者の大多数が持ち家に住んでいるためです。そして、通信費や娯楽費などを見ると、それほど今の水準と変わらないくらいの支出額になっています。

持ち家で居住費が安く抑えられても、総額で5万5,000円の赤字になるのです。ということは、持ち家ではなく賃貸の場合は夫婦2人の住む家の家賃がこの支出にオンされるということです。何かを大きく削らないと、約20万円の収入の中で生活していけないのです。

定年が延長されたとしても、再雇用や嘱託という形で第一線からは退くことになります。その空いた時間を旅行に、レジャーに、とお金を使っているとこのシミュレーション通りに「赤字」で貯金を食いつぶしてしまうことになるのです。

老後にまとまった貯金を確保しておくことは、もちろん大事なことです。しかしそれよりも重要なことは、老後の生活を送る上で、収支がマイナスにならないようにすることでしょう。住宅ローンを定年で完済する前提で老後資金を計画することをお勧めするのには、こうした理由があるのです。