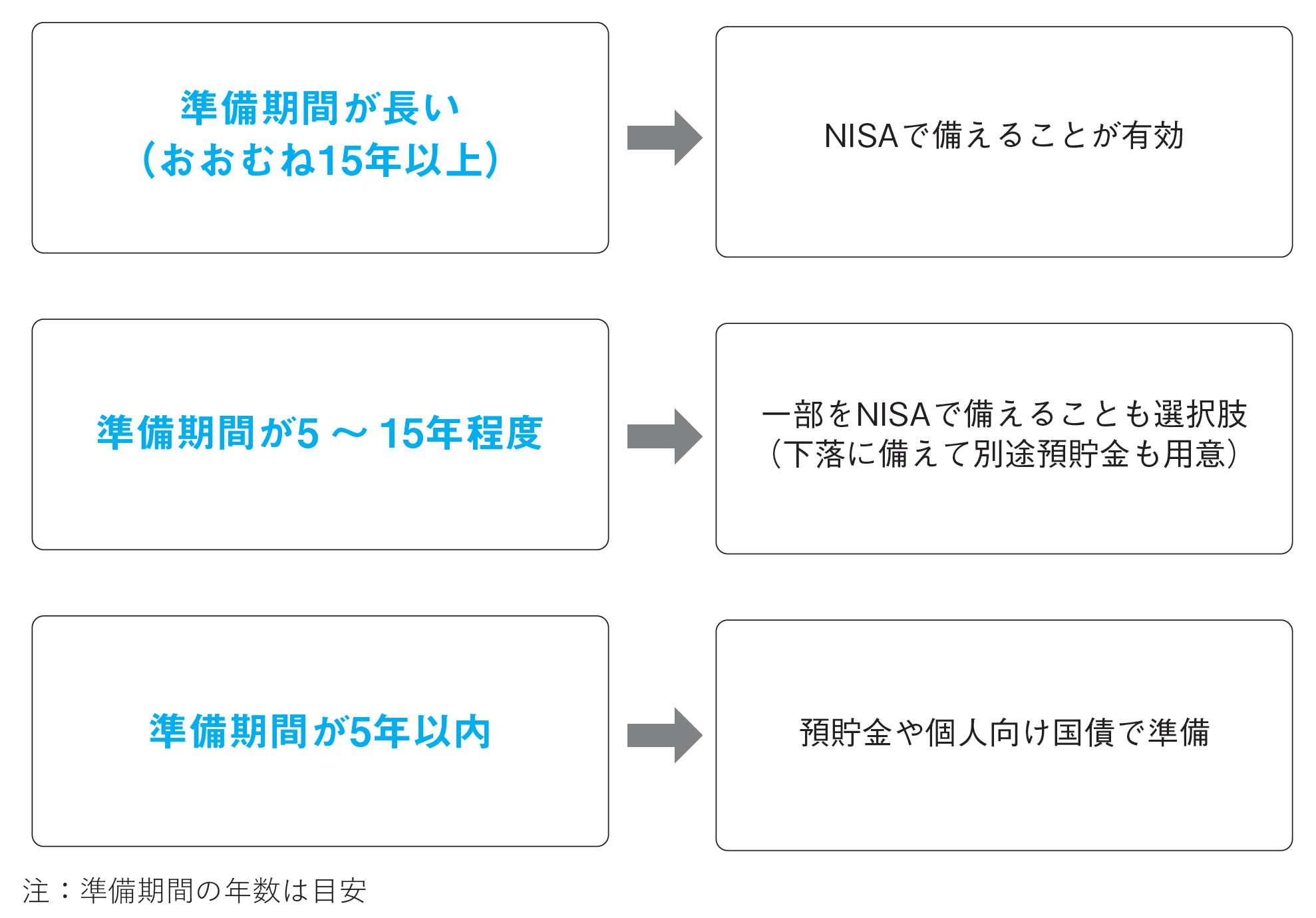

準備期間5~15年の場合、NISAで備えるのは一部にとどめる

要するに結論は何なんだ…という声が、聞こえてきそうです。改めて整理しましょう。教育費など特定目的の支出に備える場合、世界株で備えるなら、過去のデータが示すのはおおむね15年以上あればNISAの活用は有効だということです。

逆に5年以内であれば、元本割れの危険が大きいので、NISAで増やすことはあきらめ、預貯金か個人向け国債で備えましょう。

準備期間が5~15年程度の場合はやや悩ましいのですが、こうした期間を元本確保型だけで積み立てるのはもったいないとも言えます。資金の一部であれば、世界株投資でNISAを活用することも検討していいでしょう。

しかし期間が5~15年ですから、より慎重な備えも必要です。生活費の半年~1年分程度の生活防衛資金とは別に、預貯金もできるだけ多く用意しておきましょう。もし元本割れしたときなどに、NISAの資産をなるべく換金せず、預貯金でまかなえるようにしておくためです。ひとくくりに5~15年といっても、準備期間が短いほどNISAの比率は抑え、預貯金や個人向け国債の比率を高めておくことが大切です。次に、債券も組み込んだバランス型投信での備えを少し考えることにします。

[図表2]〈結論〉特定目的の支出をNISAで備える考え方 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋