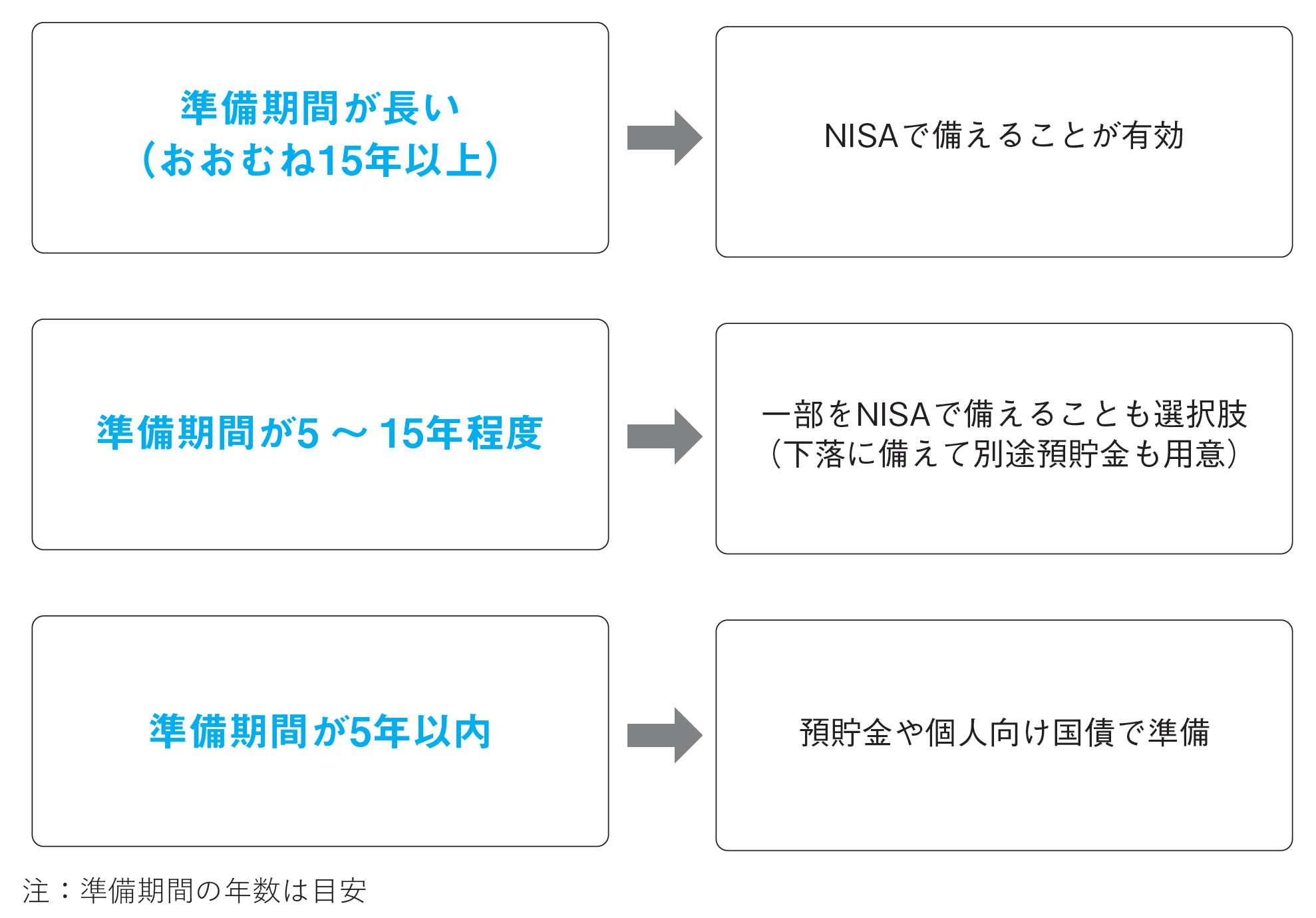

「教育・住宅資金」は運用可能期間で増やし方を判断

教育・住宅資金、車の購入、リフォーム資金など、比較的まとまった金額になる、特定目的の支出にどう備えるかを考えます。ファイナンシャルプランナー(FP)の方のなかには「そうした必ず使うお金に関しては元本割れするリスクがあるような手法で備えるべきではない」として預貯金、あるいは学資保険のような元本確保型商品を薦める声が多く聞かれます。

しかし、そう決めてしまうのは現在の状況下ではかえって危険だと思います。生産年齢人口減による人手不足が加速化していてこれはもう元に戻りませんから、賃金増などで今後は一定のインフレの継続を考えなくてはなりません。仮に2%のインフレが20年続くと、お金の価値は3割強も減ってしまいます。元本確保型商品で備えることにもリスクが高まっています。

元本確保型で備えるかNISAで備えるか、漠然と考えても仕方がありません。実際にデータでみてみましょう。住宅・教育資金向けに投資し、元本割れが起きにくくなるにはどれくらいの投資期間が必要なのかを調べてみました。

図表1は世界株(MSI World指数、配当込み、円ベース)に連動する投資信託を前提に5年、10年、15年、20年の4つの期間で積み立て投資をした場合、各投資期間の資産がどう変化したかを計算した結果です。

これまでと同じように各投資期間の終了時期を1990年1月まで、同2月まで、というふうに1カ月ずつずらし、最後は2023年7月までの計403期間の成績を調べました。累計積立額に対して資産が何倍になったかを期間ごとに調べ、全403期間に対する構成比をグラフ化しました。

まず期間5年だと、1~1.5倍になった期間が最多だった一方で、全期間のうち4分の1では元本割れでした。0.6倍(つまり4割減)以下に減った期間もありました。教育・住宅資金に必ず使うはずの資金であるため、対応に困る状況です。

しかし積み立て期間が長くなるほど成績は安定していきます。期間10年であれば元本割れの期間の比率は8%に減りました。期間15年だと元本割れの期間の比率は全体の5%とさらに少なくなり、2倍超になった期間が半分弱になります。期間20年であれば3倍超になった期間が2割強もあり、元本割れの期間はリーマン・ショック直後までの1期間(全体の0.02%)で、それも累計積み立て額の0.5%減ですのでほぼトントンです。

つまり世界株に積み立て投資をする場合、元本割れを防ぎながらなるべく大きく増やすには、少なくとも15年程度以上の期間が望ましいという結果になりました。

教育資金であれば、子供が誕生してから後に最も学費がかかる大学入学までに約18年あります。グラフからはわかりませんが、15年の場合、平均では資産は累計積立額の1.9倍に増えていました。NISAで備えることは十分、挑戦する意味はあるでしょう。逆に支出までの期間が短くなってからNISAで準備を始めるのはリスクが大きいことを知っておきましょう。

一方、住宅購入の頭金は、思い立ってから数年のうちに貯めたいと思う人が多くいます。NISAの積み立て投資での準備にはあまり向かないことになります。

ただ、子供が巣立った後に60代で住宅を買いたいというケースもあります。それに向け40代から準備するなら、積み立て投資で世界株に投資するのは十分有効でしょう。