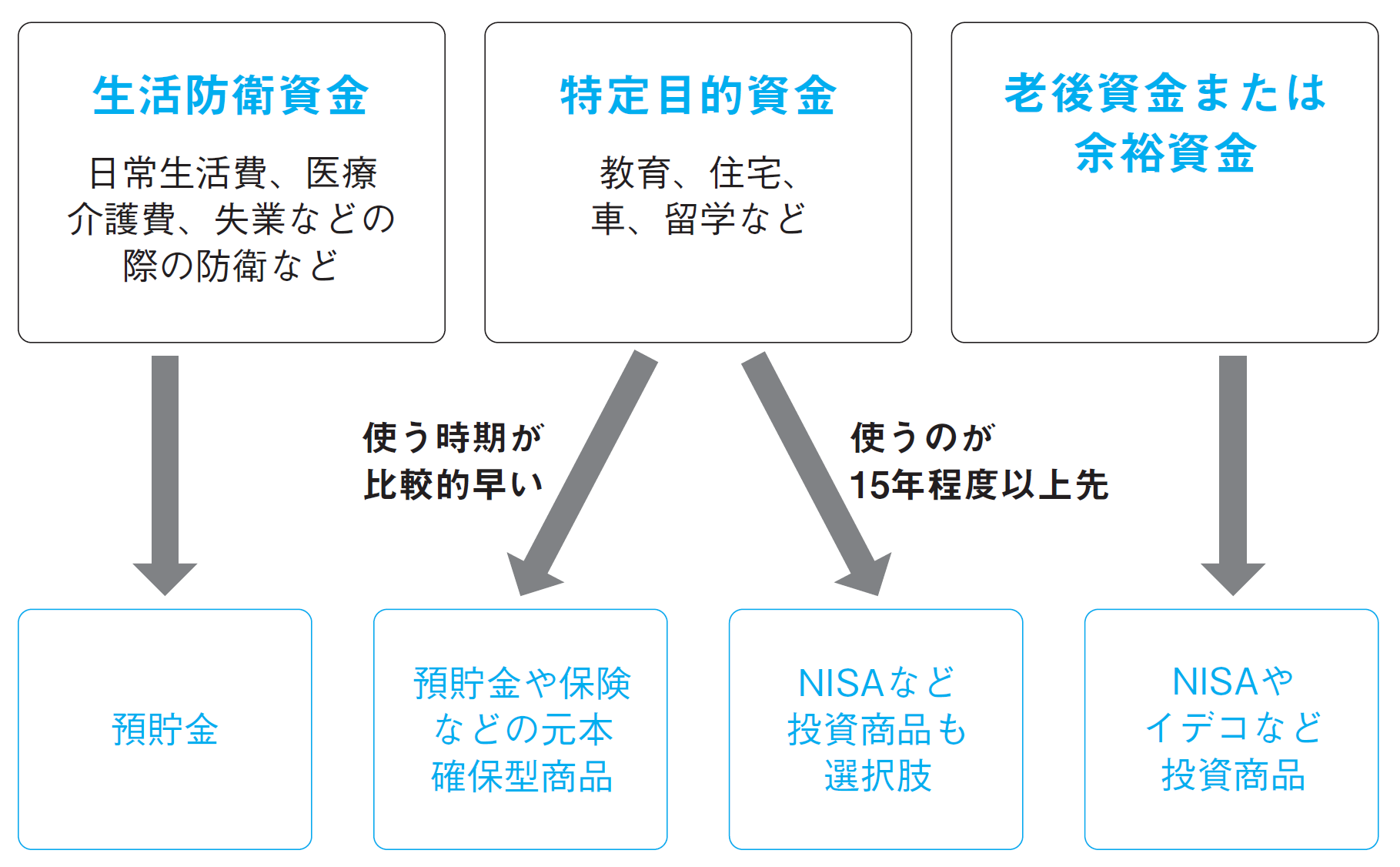

お金を目的別に分けて「投資に回せる金額」を把握

新NISAの世代別、目的別の活用術と、その活用術の結果、将来どれくらいの資産が見込めるかを考えていきます。

まずお金を3つに分類して、投資に回せるお金とそうでないお金を分けましょう。

ひとつは生活防衛資金。普段の生活に使うお金や、医療・介護費、あるいは万が一職を失うなど予想外の収入減に見舞われたときに備える資金です。失業給付など公的な支援制度もありますのであまり過度に備える必要はありませんが、仕事の安定度などを勘案して、生活費の半年~1年分程度は備えておいた方が安心です。この資金で大事なのは、いつでも使えるという流動性であり、いざ必要なときに減ってしまっていたら困るので、預貯金で備えるのが基本です。

次に、教育、住宅、車など特定の目的のために備える特定目的資金。これについてはどれくらいの準備(運用)期間が見込めるかで、備え方が変わってきます。

3つ目は老後資金または余裕資金。特に使う予定がなく長期で運用できる資金は、これまでもみたとおり、世界株などを中心とした株式主体の投信により全力で増やしていきましょう。

[図表1]投資で備えるか預貯金で備えるか 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋