老後に備えるには「一括投資」も選択肢に

では、教育・住宅資金の手当てが終わった中高年からではどうでしょうか。50歳まであまり投資しておらず余裕資金が預貯金で眠っている人もかなりいると思います。この場合、つみたて投資枠と成長投資枠を両方使って一括投資を組み合わせて、キャッチアップすることが大事です。

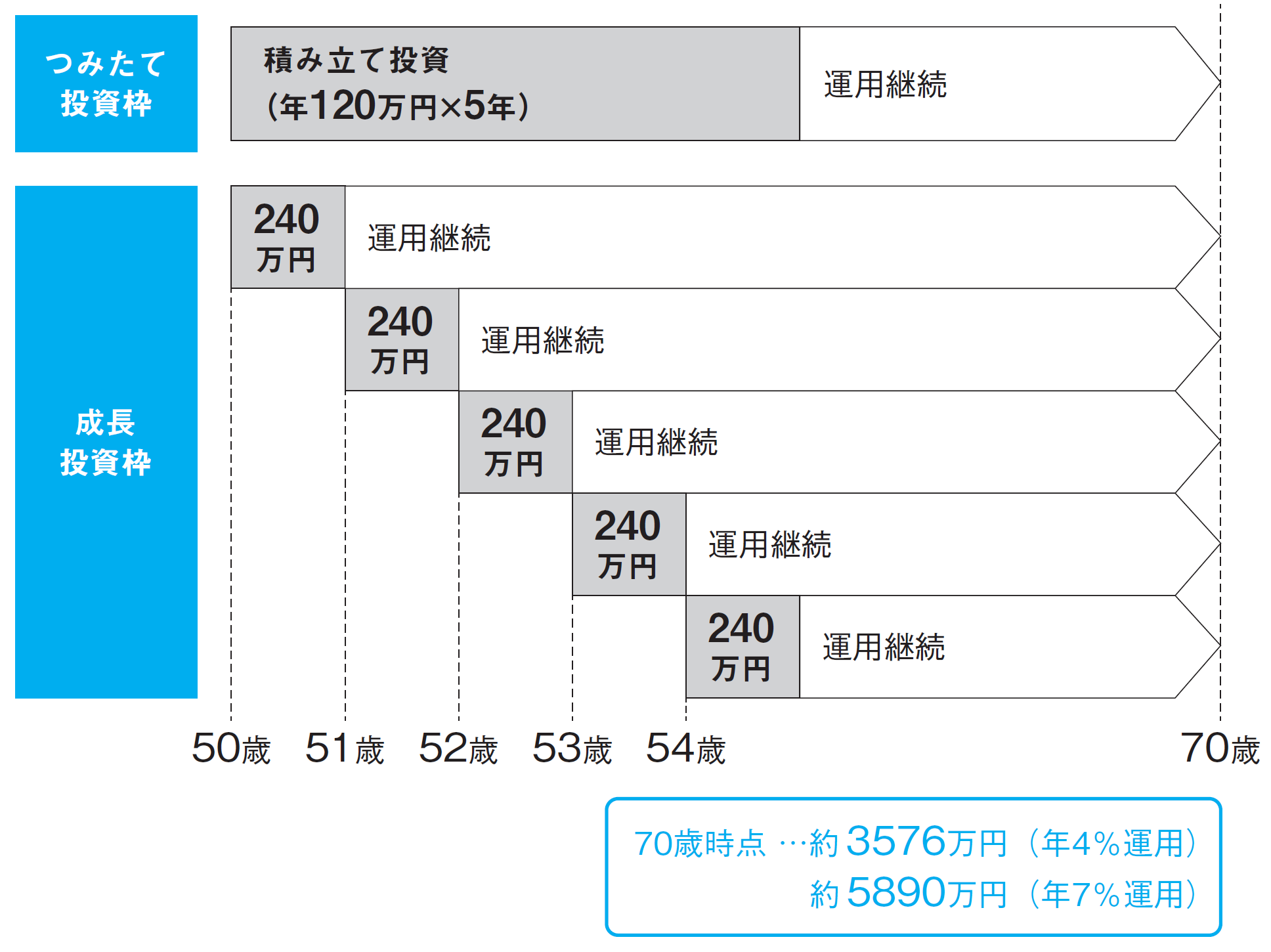

余裕資金が十分にある場合のベストシナリオは、できるだけ早い時期に枠を埋めることでした。50歳から[図表1]のようにつみたて投資枠と成長投資枠で5年間で1,800万円の枠を埋め70歳まで運用を続けた場合、4%という保守的な運用でも70歳時点で3,240万円が見込めます。7%運用であれば5,890万円です。70歳まで運用できる資金ならやはり全世界株投信がお勧めですが、値動きをマイルドにしたければ債券を一定程度組み入れた「eMAXIS Slimバランス(8資産均等型)」など低コストのバランス型投信でも大丈夫です。

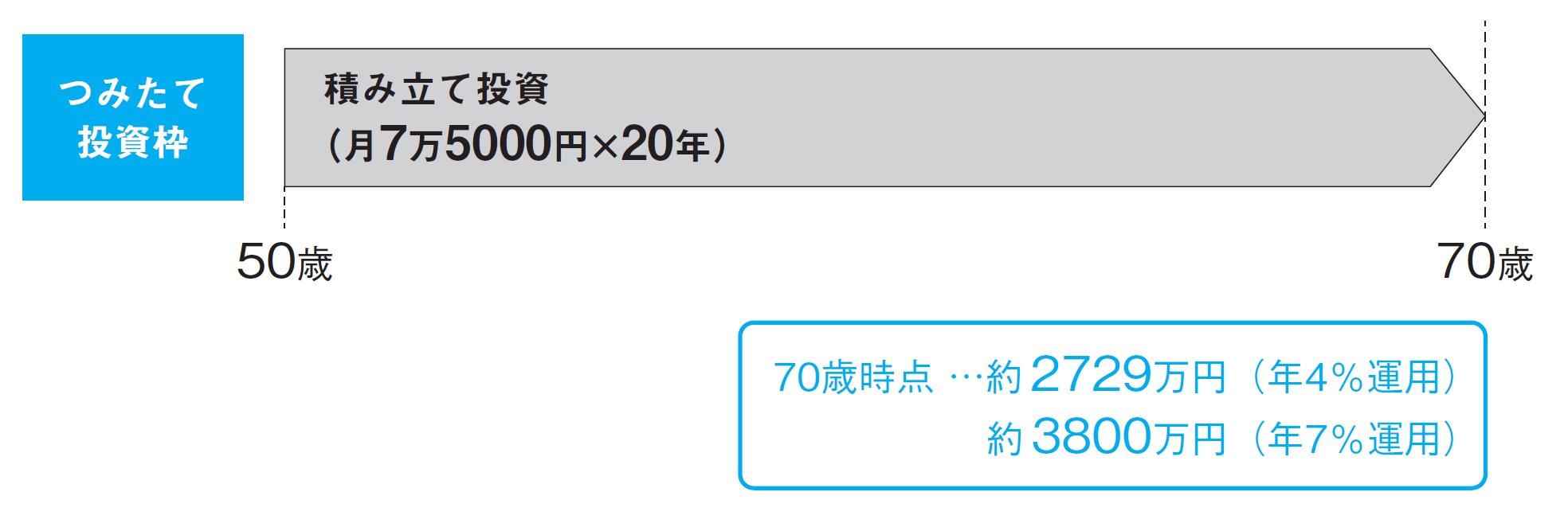

しかし多くの人はキャッチアップ枠を使い切るだけの預貯金はないでしょうし、短期間の集中投資は怖いという人もいると思います。60代後半でも働いている男性は3割を超えていますから、目先、取り崩しが必要ない状況にある場合は、積み立てを継続するのもひとつの考え方です。

仮に月7万5,000円を20年積み立て続けると、年4%運用でも約2,729万円、7%運用なら3,800万円が見込めます。

以上は、あくまでも現預金や収入に余力のある人の計算例で、もちろん全員ができるわけではありません。無理のない範囲でキャッチアップを考えてみていただければと思います。

「積み立て」と「一括投資」、どちらが増えやすい?

筆者は20年ほど前から、新聞などで「何が上がるか当てなくてもいい。資産形成層は世界全体に積み立て投資をしておけばいい」と書き続けてきたのですが、読者の多くは「目先何が上がるか知りたい」というニーズが多く、筆者の記事はあまり人気がありませんでした(涙)。

しかしここ数年、つみたてNISAの人気などを背景に、逆に「長期積み立てが絶対正しい」あるいは「積み立てにあらずんば投資にあらず?」的な情報があふれるようになってきました。そうすると成長投資枠をキャッチアップのために比較的短期で使うことも危ない、ということになりますが、それはそれで少し違います。

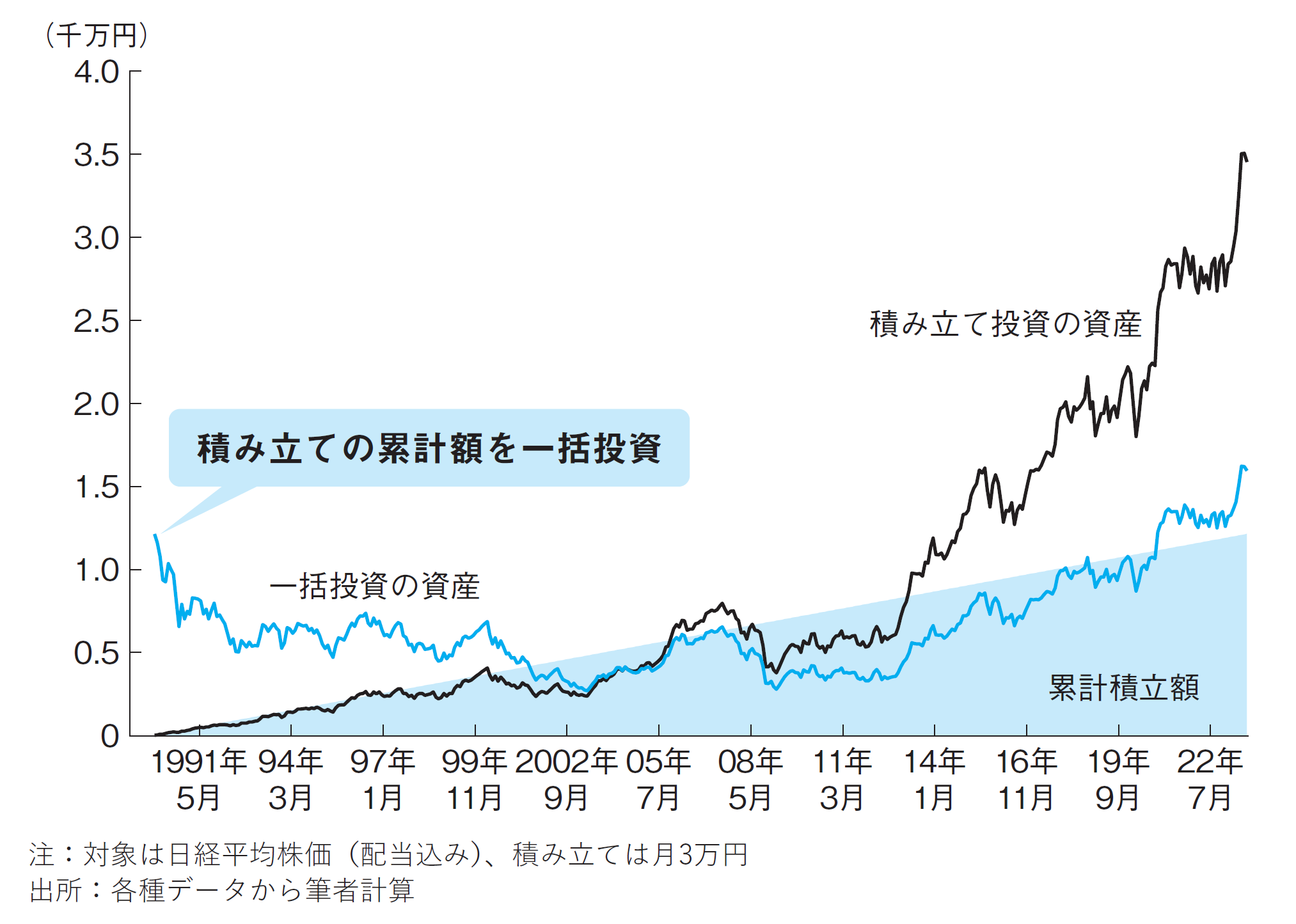

積み立てと一括投資のどちらが増えやすいかというと、投資対象の値動き次第であって、一括投資が悪いわけではありません。バブル最高値だった1989年以降の日本株投資の成績を示す[図表3]のグラフをみてください。

黒い線は日経平均株価への積み立て投資の成績です。網掛けした部分が累計積立額ですが、2023年8月末現在、その2.8倍にもなっています。同じ金額ずつ買うので安いときにたくさん買えて平均コストが下がり、2010年以降の株価上昇で資産が大きく増えました。

青い線は、積み立て投資した場合の最終的な投資額と同じ額を、最初の時点で一括投資していた場合の資産です。投資成績は圧倒的に積み立てに負けています。過去の日本株のように、下がった時期が長くて、その後上向くようなパターンだと、積み立てが一括より増えます。

ここで、「あれ? 日本株は1989年末の高値を抜いてないのに、なぜ一括投資でも累計積立額より増えているの?」と思う人もいるかもしれません。その理由は、皆さんが通常目にする日経平均株価は、銘柄の値動きだけを示す指数であるのに対し、ここで使っている日経平均株価は「日経平均トータル・リターン・インデックス」という配当を含む指数を使っているからです。

投資の成績は本来、配当を含めたトータルリターンで考えるべきです。実際、日経平均株価連動の投信を買うと、組み入れ銘柄の配当も資産に加わり続けますので、投資成績はこの配当込み指数に沿ったものになります。長期低迷の日本株ではありますが、「真の実力」である配当込み指数であれば、すでに日本株も1989年末の最高値を抜いていることを知っておきましょう。