加入可能期間が5年延長、資産大幅増も

2022年からイデコに加入できる仕組みが変わりました。大きな変更の1つ目が加入可能期間。2022年4月まではイデコの加入対象は60歳未満でしたが、5月以降は65歳未満にまで延びました。

これまで50代の人で、60歳未満までしか加入できないのなら……と二の足を踏んでいた人も多くいます。65歳未満まで運用できるのであれば加入の決断をする人も増えそうです。

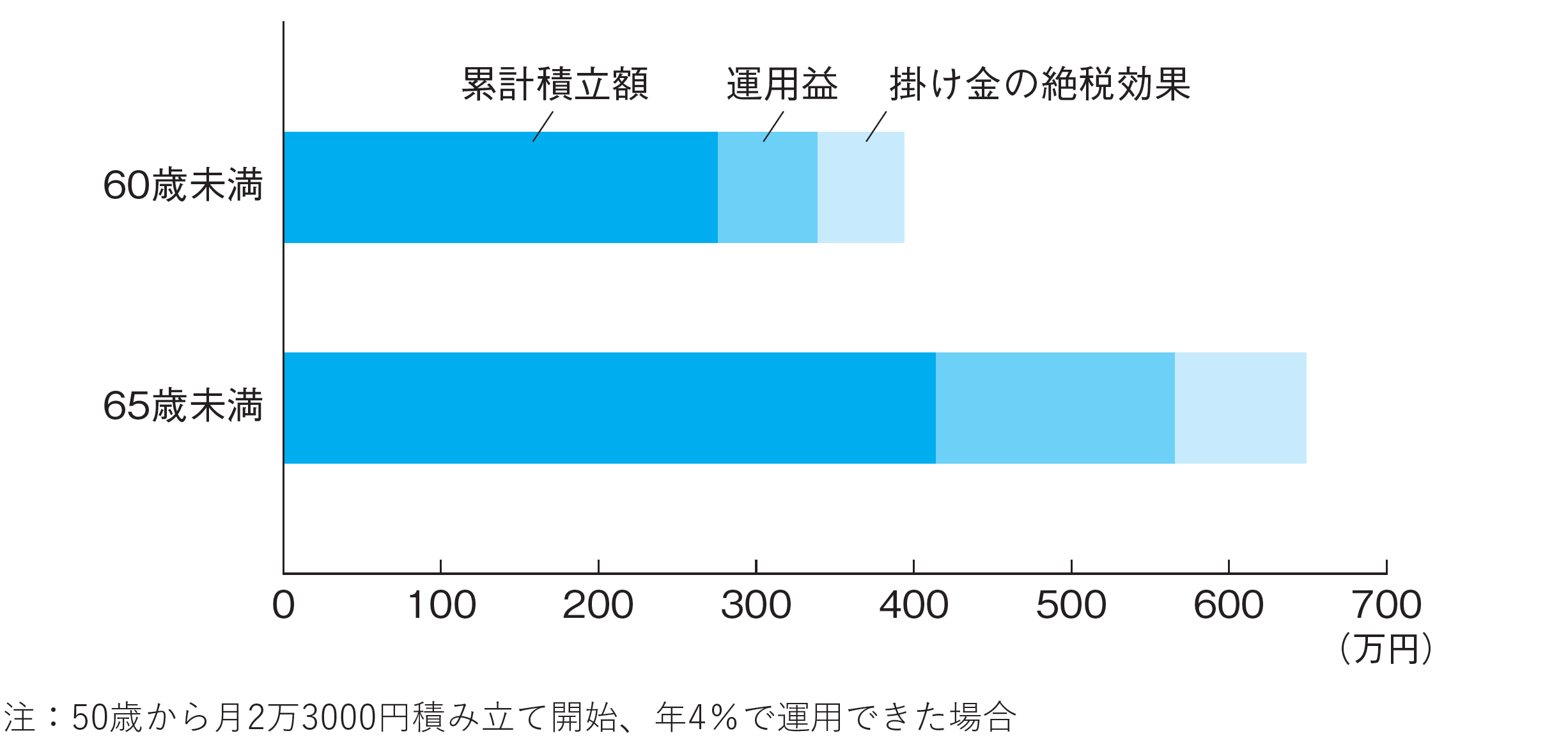

企業年金のない人の月の上限額2万3,000円を50歳から4%の利回りで運用したとします。59歳までであれば資産(掛け金の節税効果も含む)は394万円なのに対し、64歳までなら649万円と、形成できる資産が255万円も大きくなります。

加入期間が延びるもうひとつのメリットは、加入期間に応じて積み上がっていく受給時の非課税枠(退職所得控除)が大きくなることです。一時金で受給する際の退職所得控除は20年までなら年40万円、その後は年70万円ずつ増えていきます。イデコの加入が20年までの場合、加入期間が5年間延びれば200万円も非課税枠が大きくなります。

ただし働き方に中立的な税制への検討が始まっていて、今後40万円と70万円という区分はなくなり、例えば全期間で50万円などというふうに改正が行われる可能性もあります。その場合も、長く加入しているほど非課税額が増えるという仕組みは変わらないと思われます。

延長は全員ではないが厚生年金加入ならOK

65歳までの延長について再度確認しておきたいのは、対象は全員ではないことです。

確定拠出年金法の第1条には、DCは「公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする」とあります。DCとは、具体的には国民年金の加入者が上積みできる制度なのです。

自営業者など第1号被保険者が国民年金に加入するのは原則20~59歳の40年間。60歳以降は国民年金もイデコも加入できないことになります。

ただかつて任意加入だった時期があったり保険料を未納にしていたりして、40年フルに加入していない人も多く、こういう場合は40年に足りない分だけ60歳以降も任意加入できます。例えば59歳までに加入していない期間が3年ある人は、60歳以降も最大3年国民年金に任意加入でき、その間はイデコも加入できるということです。

では、厚生年金加入中の会社員など第2号被保険者はどうでしょうか。厚生年金に加入しているということは原則国民年金にも加入していることになるので、そのままイデコに継続加入ができます。逆に言えば、第1号の人ですでに国民年金加入が40年に達して60歳以降は任意加入していない人も、会社員になって厚生年金に加入すればイデコを継続できるということです。