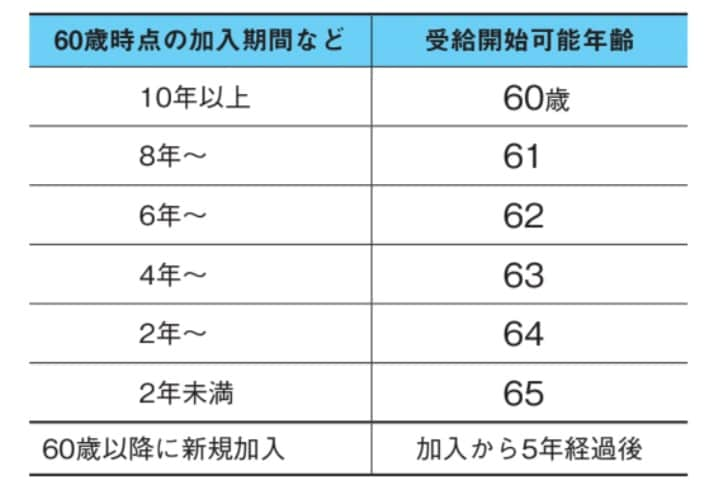

受給開始時期は加入期間により異なる

イデコは、原則60歳から受給できますが、これは60歳時点の加入期間などが10年以上の場合です。60歳以降の新規加入なら、加入して5年が過ぎないと受給できません。受給開始年齢を計算する期間には、企業型DCの加入期間や、掛け金を拠出せず運用だけをする「運用指図者」の期間も合算できます。企業型DCの加入が10年以上なら、60歳以降にイデコに加入してもいつでも受給可能です。

60歳で企業型DCの加入が終了してイデコに入る場合、企業型DCの資産をどうすべきでしょうか。①受給する、②運用指図者となる、③イデコに統合する―などの選択肢があります。

選び方は資産の状況などにより様々ですが、運用指図者になるとDC口座は企業型とイデコの2つになります。管理が手間ならイデコに統合し、口座をひとつにするのが一案です。運用益が出ていても、全額を非課税で移せます。ただしいったん現金化して商品を買い直すことが必要で、1〜2ヵ月かかる場合が多いことを知っておきましょう。

イデコを受給する際は受給額全体(元本と運用益の合計)が課税対象になります。一時金で受け取る場合、退職所得控除という加入期間に応じて増える非課税枠があります。加入20年までは年40万円で、21年目以降は年70万円ずつです。

企業型DCの期間も合算すれば21年以上になって非課税枠を増やせることがありますが、受給前に資産を統合しておくことが必要です。また21年目以降の70万円への増額は、政府の税制調査会(首相の諮問機関)などで改正を求める意見も出ていますので、今後の議論に目配りしておきましょう。

「資産所得倍増プラン」では70歳まで延長も検討

岸田政権は資産所得倍増プランで、イデコ加入年齢のさらなる引き上げの方向性も打ち出しています。これを受けて厚生労働省の社会保障審議会で審議が始まっています。次期の公的年金の改正時期である2025年に向けて見直され、おそらく70歳までの延長が図られる方向になると思われます。

ただ、国民年金法ではイデコに加入できるのは国民年金の被保険者となっています。会社員は65歳以上でも70歳未満まで厚生年金には加入できますが、65歳を過ぎると国民年金の第2号被保険者ではなくなります。70歳未満まで延ばすとしたら、国民年金の被保険者に限るという規定を見直す必要が出てきます。

この規定を見直すのであれば、原則として60歳未満で国民年金加入が終わる自営業者や専業主婦(夫)であっても、70歳未満までイデコに入れるようになるかもしれません。

また同時に議論が進む公的年金の改正で、国民年金の加入期間を65歳未満まで延長することも検討課題となっており、このあたりも含めて総合的な議論が進んでいきます。