金融機関の「顧客本位の業務運営」の実情

先生:金融庁が金融機関を指導するときに使う「フィデューシャリー・デューティー=顧客本位の業務運営」という言葉をご存じですか?

生徒:いいえ、初めて聞きました。金融機関の「顧客本位の業務運営」とはどのようなものですか?

先生:金融機関が〈お客様の利益を最大化することを目標にして商品やサービスを提供する〉ことです。2017年に金融庁は、「顧客本位の業務運営に関する原則」というルールを定めたのですよ。

生徒:お客様本位で業務を運営するなど、ビジネスの基本では…?

先生:物事の建前と本音には乖離があります。金融機関も営利企業ですから、自社の利益を最大化しないといけません。とくに投資信託の販売のような「手数料ビジネス」の場合、会社が利益を多く得るために手数料をたくさん取れば、当然ですがお客様の利益は減ってしまいます。これを「利益相反」というのですが、なかなか難しい問題です。

生徒:ですが「顧客本位の業務運営に関する原則」を守らなければ、罰則を受けるのではありませんか?

先生:この原則は、具体的に「これをしてはならない」という規制やルールでできているのではなく、「このような考え方で行こう」という心構えでできているのです。具体的にどうするかは、各社で決めることになっています。

生徒:なるほど…。では「顧客本位の業務運営に関する原則」とは、どのような内容なのですか?

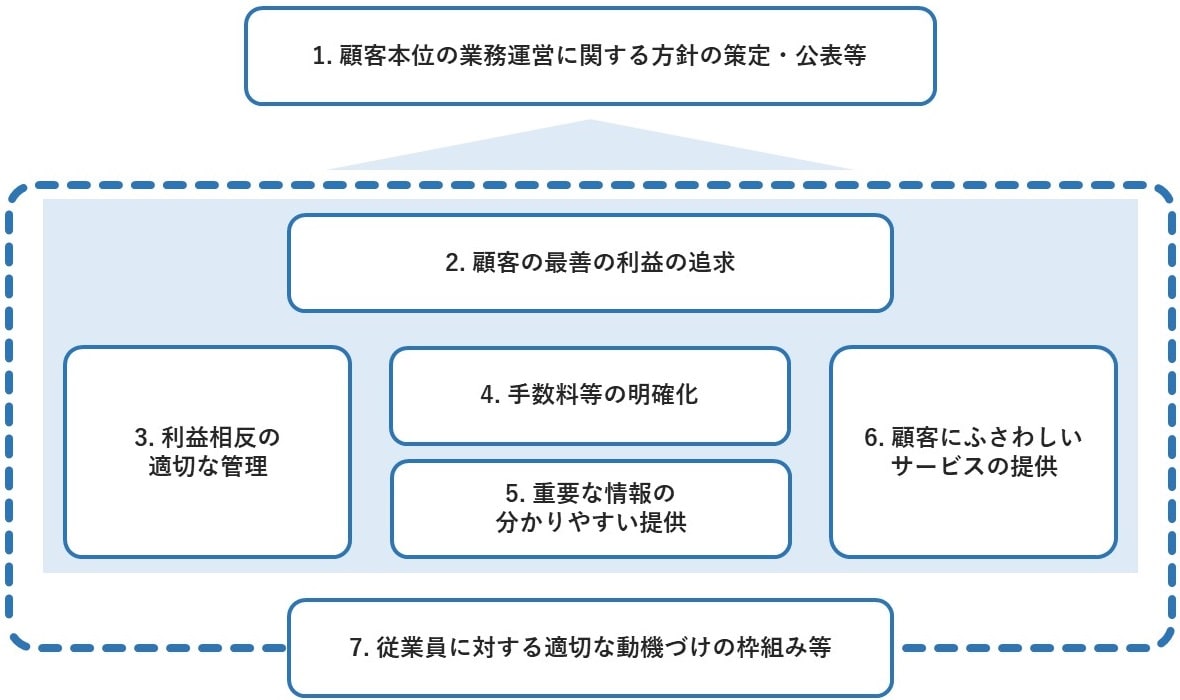

先生:原則は、下記の7つがあります。

(1)「顧客本位の業務運営」を行うための方針を定めて公表すること

(2)誠実・公正に業務を行い、顧客の最善の利益を図ること

(3)利益相反を無くすようにすること

(4)手数料などの費用を明確にすること

(5)金融商品の重要な情報を正確かつ分かりやすく伝えること

(6)顧客にふさわしい商品・サービスを販売すること

(7)従業員に対する報酬を顧客の利益に応じて支払うこと

結局は「金融機関の利益」が優先されている

生徒:「利益相反」という意味が、いまひとつよくわかりません…。

先生:利益相反とは、例えば、証券会社が、自社グループの運用会社のファンドに偏ってお客様に販売しようとするケースなどが該当します。そうなると、他社からよいファンドが販売されていたとしても、お客様は間違ったファンドを購入してしまうことになるでしょう。

生徒:顧客にふさわしい商品やサービスを販売することが原則になっていますが、これはどういう意味でしょうか? 個人投資家の立場からすれば、余計なお世話のようにも思えますが…。

先生:確かにそうですね。銀行の支店窓口をイメージしてみましょう。こんな営業トークがあります。

「投資信託のような値動きが生じる金融商品のご案内にあたっては、投資を希望される目的やどのような形での投資をお望みかといったご意向、そして金融商品ご購入のご経験、投資可能なご資金の額や予定している投資期間など、さまざまな情報を確認させていただく必要がございます」

生徒:「投資を希望される目的」というのはお金を増やすことですよね?

先生:そうです。なるべく確実に、できるだけ多くお金を増やしたいという目的しか考えられませんよね。最近はESG投資などが流行っていますが、それはESGを重視する企業の株価が上昇しやすいから投資するのであって、決して自ら社会貢献することを目的としてファンドを購入する投資家はいないでしょう。

生徒:それでも、自分で運用目的をいろいろと考えてみて、「私の目的に合わせた個別の提案を行ってくれているんだ」と、うれしく感じられそうです!

先生:それは金融機関の営業担当者のテクニックですね。お客様の目的に最適な商品として、自社で売りたい商品を当てはめるのです。どの商品のリターンが高いのか、将来の運用成果は誰にもわかりません。だから、営業担当者は自信をもって自社が売りたい商品を勧めることができるのです。金融機関は、「顧客本位の業務運営」を都合よく解釈することで、自社の営業活動に役立てているのですね。

生徒:結局は金融機関の利益が優先されているのですね…。

「コンプラに引っかからないよう、とにかく稼げるだけ稼げ!」

先生:上場企業であるメガバンクの経営者でも同じです。私もメガバンクで働いてきましたが、「コンプライアンスに絶対に引っ掛からないように、とにかく稼げるだけ稼げ!」と言われ続けてきました。利益を稼ぐ営業担当者が高く評価され、出世していましたね。

生徒:金融機関にとっての利益というのは、手数料や信託報酬ですよね。「手数料などの費用を明確にする」という原則がありましたが、もし金融機関がボッタクリしたとしても、その金額が開示されてすぐにバレるのではないでしょうか?

先生:ここが悩ましいところなのです。メガバンク系の証券会社が販売する投資信託を例に挙げると、手数料3%、信託報酬1.5%なんていうファンドが多いですね。これは目論見書などの販売用資料の末尾に小さな文字で書かれているだけです。営業担当者も質問しないとまず答えてくれませんし、仮に答えてくれても、料率で3%とか1.5%とか聞いても、個人投資家の皆様は「まあそんなものか」と思うだけで、高いという印象は持たないしょう。

生徒:金額で説明してくれないのですか?

先生:手数料を金額で説明すると、「高い」という印象を持ってしまい、だれもそのファンドを買ってくれなくなってしまいます。もし金額で説明したら、こんな感じになるでしょう。

「お客様にこのファンドを1,000万円ご購入頂きますと、当行には、販売手数料として税込み33万円が入り、お預かりしている期間は、毎年15万円の管理費用をファンドの資産から自動的にお支払いいただくことになります。そのうち半分の年間7万5,000円が当行の手数料となります」

生徒:恐ろしい…(ブルブル)。それではだれも買わなくなりますね!

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★金融機関がお客様の利益を考えて商品を売っているかどうかはこちらをチェック!

金融機関の真意を暴く!顧客本位の業務運営とフィデューシャリー・デューティーを掲げる営業マンに騙されるな!

★老後資金相談でカモられる人の特徴とは…?こちらでチェック!

ファンドラップと外貨建年金保険を銀行・証券会社から買う人の悲劇【第1話】

【注目のセミナー情報】

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【事業投資】8月19日(水)オンライン開催

「信頼と安心」のブランド力を活かした

『ECCの個別指導塾ベストワン』という選択

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】