成長投資枠が新NISA攻略の“肝”

新NISAのつみたて投資枠では、金融庁が選定した投資信託しか買えません。ETFも何本かありますが、ネット証券では買えません。

つまり、成長投資枠の上限1,200万円(年間投資枠240万円)を除いた、残りのつみたて投資枠600万円(年間120万円)では、バランス型ファンドや日本国内の株価指数に連動するインデックスファンドを買う選択肢もありますが、やはりS&P500か全世界株式のインデックスファンドにつみたて投資するのが最適解です。

しかし、成長投資枠に関しては選択肢がたくさんあるため、逆に迷ってしまう人も多いはずです。

新NISAの投資枠1,800万円の3分の2を占める成長投資枠をどう活用するかで、資産運用の中身も結果もガラッと変わってくるのです。

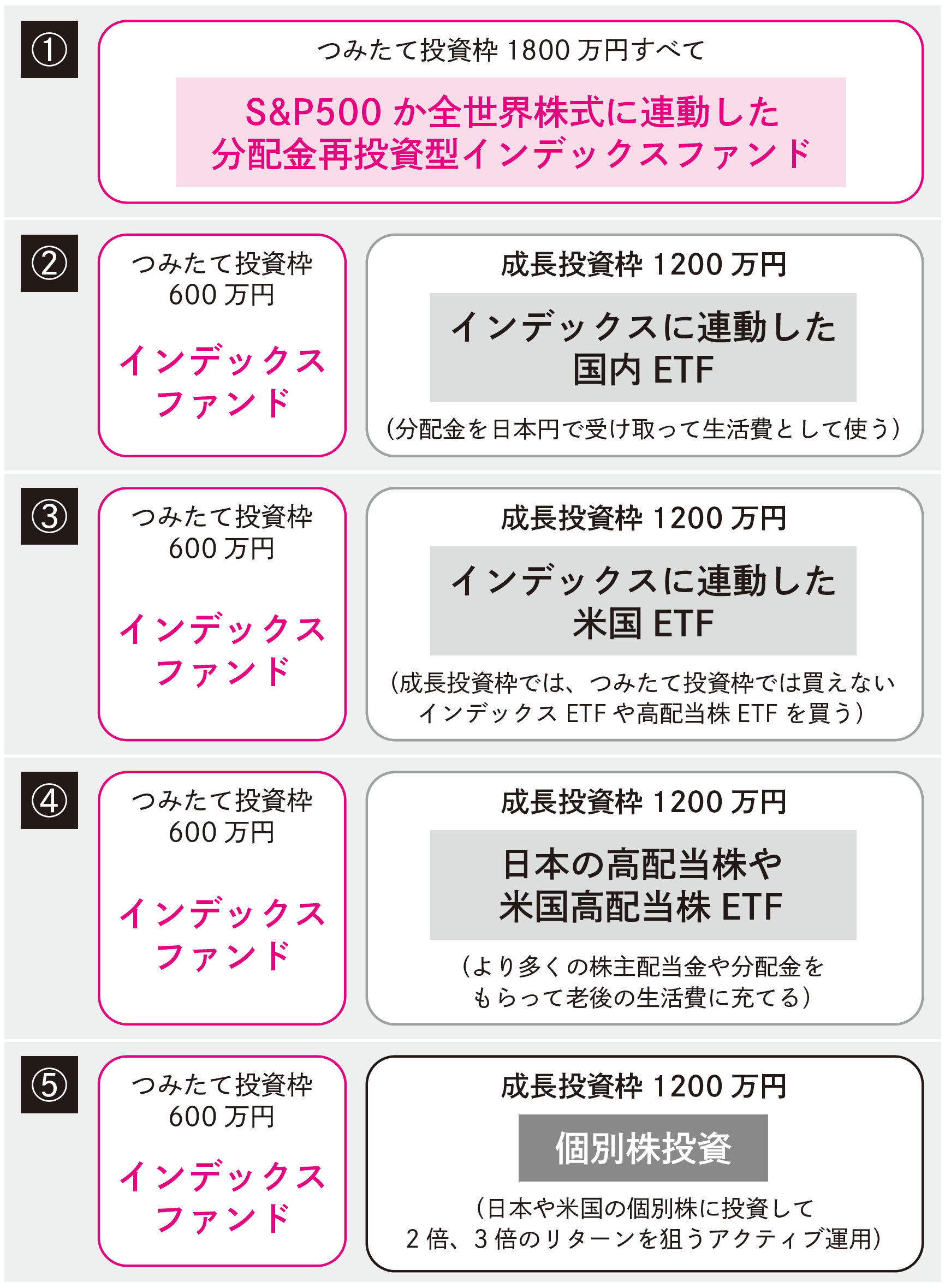

そこで、図表に新NISAのモデル・ポートフォリオを5つ示しました。

つみたて投資枠600万円をS&P500か全世界株式の分配金再投資型のインデックスファンドで複利運用するところまでは、どのポートフォリオも同じです。

まだ20代、30代の資産形成期で、何も考えずほったらかしで「とにかく資産をじっくり、大きく増やしたい」という人は、成長投資枠でもつみたて投資枠同様に、分配金再投資型のインデックスファンドに投資するのがベストの選択肢でしょう。

このモデル①が一番オーソドックスな新NISA活用法だと思います。

もし、新NISAの運用益を日々の生活費として使いたいなら、モデル②のように成長投資枠ではS&P500や全世界株式に連動した国内ETFを購入するのもいいでしょう。国内ETFなら、分配金を外貨(主にドル)から日本円に両替したり、二重課税の確定申告をしたりする手間がかからないので便利です。

意味がない。新NISAで「最短最

速」でお金を増やす方法とは?

<<詳しくはコチラ>>

一方、長期運用を志向するなら、運用コストが日本の投資信託やETFより安い米国ETFを購入するモデル③も選択肢です。この場合、ドルで支払われた分配金を使って、米国の個別株や、さまざまなインデックス(「ナスダック100」など)に連動するものなど、つみたて投資枠では買えない投資対象に連動した米国ETFに投資して、資産運用の幅を広げてみるのがいいでしょう。

ちなみに、つみたて投資枠で買える投資信託には、バランス型ファンドもあります。しかし、バランス型ファンドなどの投資対象には、株式より期待リターンが低い債券も入っています。せっかくの限られた非課税枠を使って、株より“儲からない”債券を買うのはもったいないので、バランス型ファンドはおすすめしません。

新NISA口座の株式資産と、新NISA以外の銀行預金(現金クッション)を自分自身で“バランス”させれば済む話です。