各人各様のライフスタイルに合わせた投資が可能に

つみたて投資枠は、旧NISAのつみたて投資で選ばれた長期の資産形成に適した商品が引き続き対象になります。投資手法も積み立てに限定されるのも同じです。

一方、成長投資枠は旧NISAの一般投資枠よりは大幅に制限されるものの、相対的に高手数料でリスクの大きな商品も含まれます。だからこそ、つみたて投資枠であれば1,800万円すべてを使えるのに対し、成長投資枠だけであれば1,200万円を上限としているのです。金融庁は新NISAの基本は、あくまでつみたて投資枠と位置づけていることがわかります。

「神改正」のもうひとつ優れた点は、生涯を通じて非課税枠を柔軟に使えるようになったこと。旧NISAでは、例えば資金的に苦しい時期があったために毎年の非課税枠を使わなければ、その非課税枠はそのまま消えてしまいました。また購入した資産を売却すると、非課税枠は復活せずやはりそのまま消えてしまう仕組みでした。

しかし、新NISAの生涯投資枠1,800万円は、いつ使ってもいいのです。若い時期から数十年にわたって積み立て投資を続けてもいいですし、これまで投資をしてこなかった60歳が、手元にある預貯金を使って毎年の上限額である360万円を5年間で「駆け込み」で利用することもできます。

また若い時期に投資した金額のうち一部を、例えば住宅購入で売却すると、その分の枠が翌年に復活し、再び資金に余裕ができたときにその枠を使って1,800万円に達するまで投資を再開することもできます。まさに各人各様のライフスタイルに合わせた投資が可能になるのです。

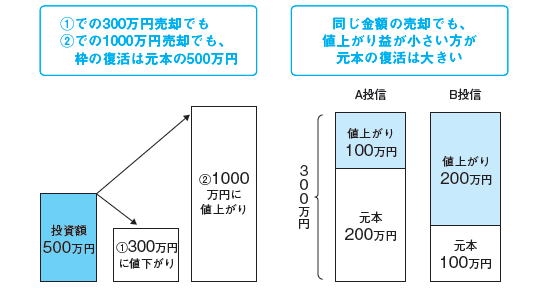

ちなみに枠がいくら復活するかというと、売却額そのものではありません。新NISAでは投資額の管理はすべて元本ベースで行います。500万円の投資元本で300万円になった資産を売却しても、枠の復活は元本部分の500万円分となります。

逆に、値上がりで1,000万円になった資産を売却しても、枠の復活はやはり元本である500万円です。

同じ商品を複数回買った場合の枠の復活の元本の計算は、平均の取得単価になります。例えばA社株を最初に1株1,000円で100株、次に1株2,000円で100株買い、100株を売ったとします。この場合の枠の復活は、平均取得単価である1,500円の100株分で15万円です。

売却がつみたて投資枠でも成長投資枠でも、復活した枠はどちらの枠でも使うことができます。ただし仮に枠の復活が500万円と大きい場合でも、翌年に使えるのはつみたて投資枠120万円と成長投資枠240万円の計360万円の範囲であることは変わりません。年間の投資枠が復活枠より優先されるわけです。復活した残り140万円はその次の年以降に使うことになります。

ちなみに、例えばA投信とB投信があって同じ300万円の時価の場合、元本が200万円だったA投信を売却した方が、元本が100万円だったB投信を売却するよりも元本の復活が大きくなることもポイントです。

非課税で短期売買をし続けられるわけではない

枠の復活は売却した翌年ということもポイントです。つまり売却したお金で即座に別の資産を買うという短期売買を、非課税で繰り返せるわけではないということです。

ただし、翌年であっても売却資産の元本部分が復活するということは、投資の柔軟性を高めます。買った後で「失敗だったな」と思う投信や個別株があった場合、旧NISAでは売るとその分の非課税枠はもう使えないままでしたが、新NISAは翌年以降に枠が復活するため別の資産を買えます。翌年という制限はあるにせよ、資産の中身を入れ替えやすくなったのです。

例えば配当を老後の収入にするために高配当株を買った後、その銘柄に何か構造的な問題が発生して長期的に株価の低迷が続くと判断すれば、売って翌年以降、別の銘柄を買い直すことがしやすくなります。投資の「やり直し」をしやすい制度になったとも言えます。

田村 正之

日本経済新聞社

編集委員

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】