金額が小さく期間も限定されていた旧NISA

2024年以降の新NISAはどんな制度なのか。まず2023年までの「旧NISA」の仕組みから復習します。旧NISAは、2014年にできた一般NISAと、2018年にできたつみたてNISAの2つでした。

一般NISAは年間120万円まで新規投資できて非課税期間が5年。一方のつみたてNISAは年間40万円までで、非課税期間が20年。新規に投資できる期間も、一般NISAは2023年まで、つみたてNISAは2042年まで(2024年からの新NISA発足に伴い2023年までに変更)でした。

この2つは同じ年に両方を使うことはできず、どちらかを選択する仕組みでした。一言で表すなら、金額も小さく、非課税期間や投資可能期間も限定された、かなり使いづらい仕組みだったわけです。

2つのNISAは投資対象や投資手法も大きく違っていました。2024年からの新NISAにも関係することなので確認しておきましょう。

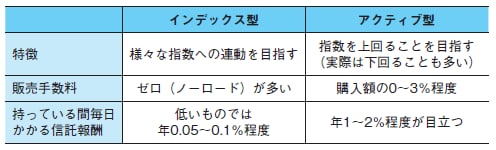

一般NISAは個別株やETF(上場投資信託)にも投資が可能なうえ、株式に投資できる投資信託(6,000本弱)であれば何でも投資できました。投資手法も、一括投資、積み立て投資のどちらでも大丈夫です。

一方で、つみたてNISAの対象は長期投資に向いていると金融庁が定めた基準を満たす極めて限られた投信が対象で、2023年9月時点で約250本。6,000本弱もある投信全体の4%くらいに限定されていました。大半は日経平均株価や米S&P500種株価指数など様々な指数に連動する、低コストのインデックス(指数連動)型投信です。

つみたてNISAの対象には運用担当者が銘柄やタイミングを選んで平均を上回ることを目指すアクティブ(積極運用)型投信も一部含まれていますが、こちらもコストや資産残高、資金流入などが厳しく制限されています。また、投資手法は積み立て限定です(ただし必ずしも毎月投資する必要はなく、年に2回以上の投資なら積み立てとみなされます)。

なぜこうなったのかを知ることは、このあと、新NISAの投資対象を考える際にも関係してきます。実は膨大な投信のうちかなりの部分は、コストがかなり高かったり、リスクが大きかったりして、個人の資産形成には適していません。やや厳しい言葉で言えば、金融機関が儲けるためのものだとも言えます。

2014年の一般NISA導入後、多くの金融機関はこぞって一般NISAで、こうした高コストでリスクの大きな投信を販売しました。これに対し、要するに金融庁は怒ってしまったのです。

「2018年から導入するつみたてNISAは、長期の資産形成に向いた限定した投信しか認めませんよ」と。これがつみたてNISAの商品が極めて絞り込まれた理由でした。