2024年からの「神改正」

金額も小さく期間も限定されていたNISAが変わることになったきっかけは、岸田文雄政権が打ち出した「資産所得倍増プラン」でした。NISAやイデコの制度改革を核に、日本人の資産所得を大きく上げることで日本経済を活性化させようとする改革です。

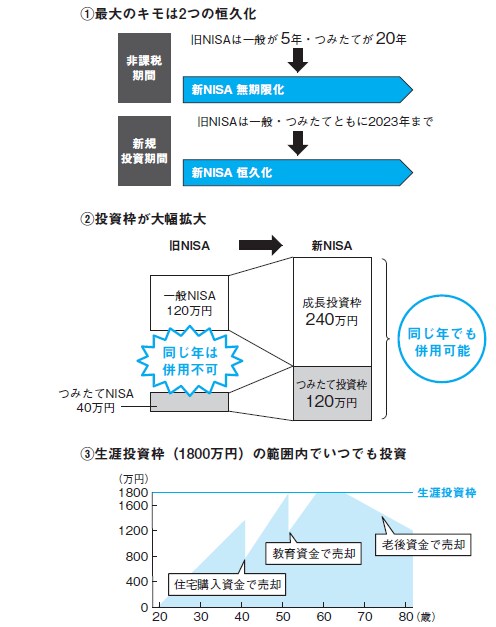

その内容はインターネットで「神改正」「革命だ」という言葉が飛び交うほどでした。非課税期間は無期限化され、新規投資期間も恒久化。年間の投資枠も、つみたてNISAを引き継ぐ「つみたて投資枠」はつみたてNISAの3倍の120万円に、一般NISAを基本的に引き継ぐ「成長投資枠」は2倍の240万円になったのです。

旧NISAは、同じ年にはどちらか一方しか使えなかったので、枠の大きい一般NISAでも120万円。しかし新NISAでは、2つの仕組みが一体化され、つみたて投資枠120万円と成長投資枠240万円が併用できるようになりました。つまり年に360万円です。ちなみに、「つみたて投資枠と成長投資枠は別々の金融機関で取引できるのか」ということをときどき尋ねられますが、1つの金融機関でしか取引できません。

年360万円ずつ恒久的に投資できると、さすがに「金持ち優遇」という批判が強くなります。このため生涯投資枠という仕組みを新たに作り、1,800万円までとしました。ただしこれは元本ベース。運用がうまくいって2倍の3,600万円になっても、3倍の5,400万円になってもまるまる非課税のままです。

これは1人分ですから、夫婦がともに使えば元本ベースで3,600万円まで非課税です。多くの世帯にとっては十分な非課税枠とも言えるのではないでしょうか。「少額投資非課税制度」という名前のままではありますが、実質的には「大型投資非課税制度」になったとも言えます。

生涯投資枠1,800万円のうち、成長投資枠だけを使う場合の上限は1,200万円です。こう言うと、「つみたて投資枠の上限は差し引き600万円か」と誤解する人がいますが、そうではありません。つみたてNISAだけで1,800万円を使い切ることは可能です。例えば月5万円(年60万円)をつみたて投資枠で積み立て続ければ30年で1,800万円の枠を使うことになります。あくまで1,200万円は、成長投資枠だけを使う場合の上限なのです。