判断能力が低下しても回答者の約2割は「金融資産」の適切な運用を望むワケ

判断能力低下時の金融資産に対する取り扱いの希望

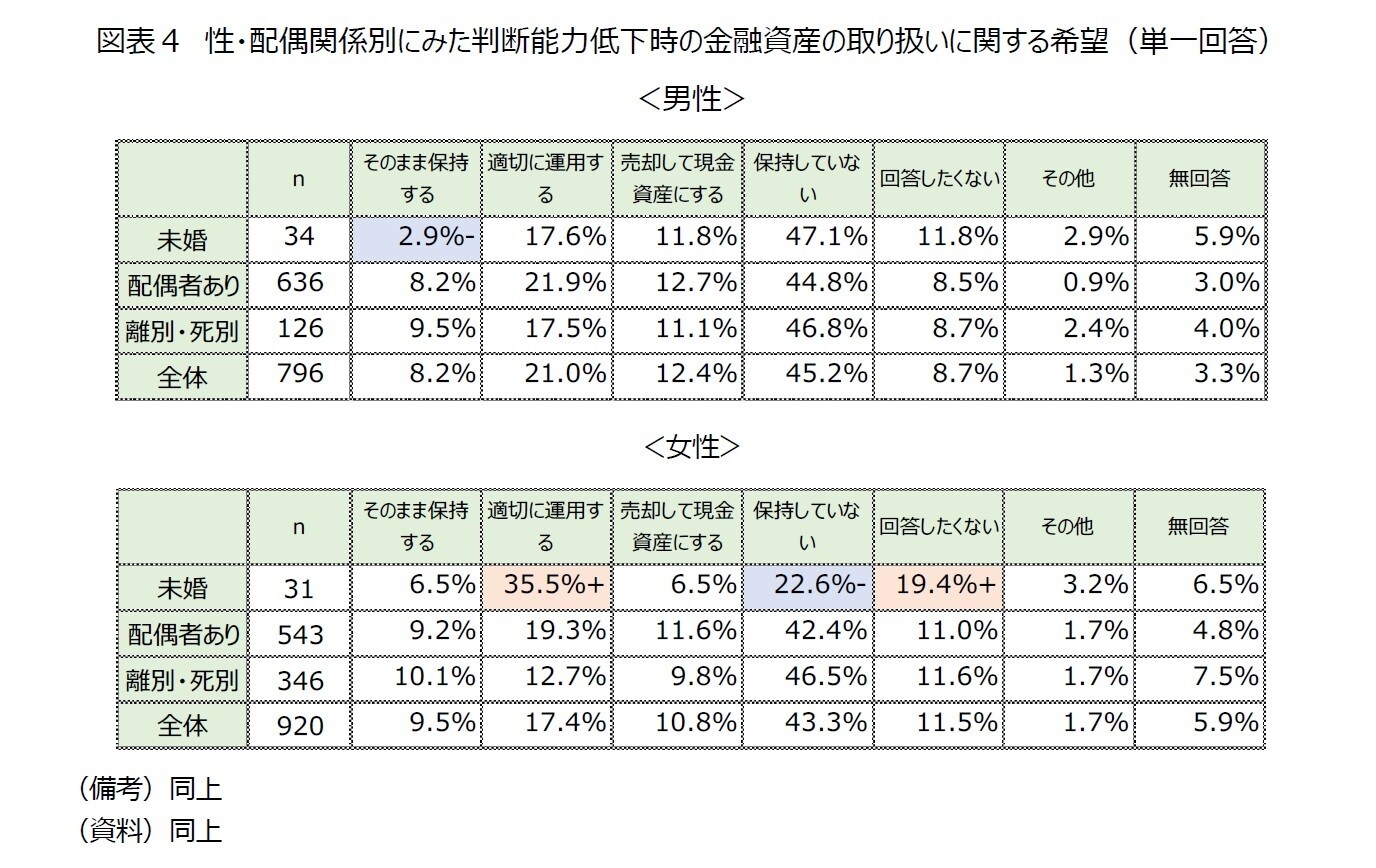

最後に、「将来、判断能力が不十分になったときに株や証券などの金融資産を家族や成年後見人にどのように扱って欲しいですか」との問いに対し、回答を性・配偶関係別に比較したものが[図表4]である(グラフは略)。

まず男性についてみると、「全体」のうち、そもそも金融資産を「保持していない」との回答が約5割弱で、最も多かった。

保持している層では、「適切に運用する」(約2割)、「売却して現金資産にする」(1割強)、「そのまま保持する」(1割弱)の順に多かった。配偶関係別にみると、「未婚」で「そのまま保持する」が全体より低かったが、その他には大きな差はなかった。

次に女性についてみると、「全体」の傾向は男性と類似していた。そもそも金融資産を「保持していない」との回答が約4割で、最も多かった。保持している層では、「適切に運用する」(約2割)、「売却して現金資産にする」(約1割)、「そのまま保持する」(約1割)の順に多かった。

配偶関係別にみると、「未婚」では「保持していない」が約2割で、全体より20ポイント以上低く、すべての性・配偶関係の中でも、保持している人の割合が最も大きかった。また「適切に運用する」も4割弱に上り、すべての性・配偶関係の中で最も大きかった。

前稿「人生100年時代のシングル高齢者の不安と備え~未婚女性はポジティブで備えも進み、未婚男性はネガティブで備え不足」では、未婚女性は、老後に向けて、預貯金を所有する割合が大きいだけでなく、4人に1人がNISA(小型投資非課税制度)を保有するなど、金融リテラシーが高く、投資に対しても積極的であることを紹介したが、当設問でも、そもそも金融資産の保有割合が高く、自身が判断能力低下した後についても「運用」という希望が大きいことが分かり、改めて金融行動の積極性を示唆する結果となった。

女性のうち「配偶者あり」や「離別・死別」は、全体と比べて有意な差は見られなかった。